「債券自警団」が突きつける市場の現実

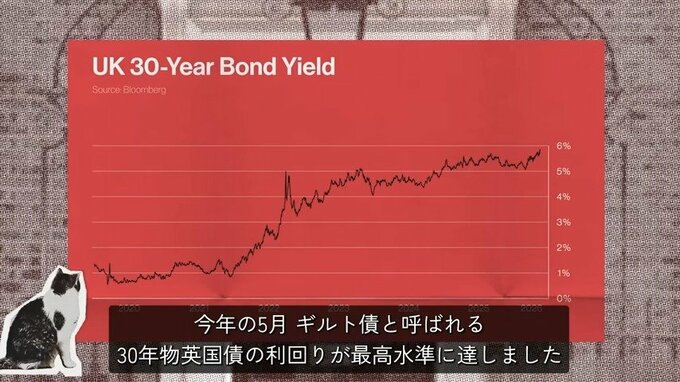

有権者が新たな候補者に目を向ける中、イギリス政治において見落としてはならない存在があります。それが市場の番人「債券自警団」です。今年5月、ギルト債と呼ばれるイギリスの30年物国債の利回りが1998年以来の最高水準に達しました。

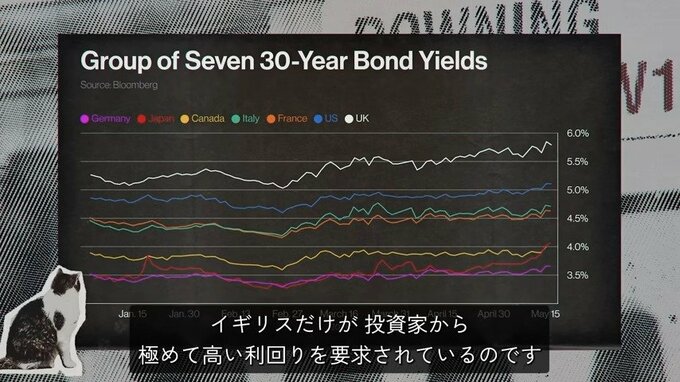

中東での紛争勃発以降、インフレ再燃の懸念から世界中で国債が売られ、市場は不安定な状態が続いています。日本やドイツ、アメリカなどG7各国全体で利回りは上昇基調にありますが、政治的な不透明さが重なるイギリスはとりわけ深刻です。海外投資家にとって国債の魅力が薄れ、極めて高い利回りを要求されています。

公的債務の対GDP比が90%を突破しているイギリスにおいて、金利上昇は致命的です。直近の会計年度における利払い費は約1000億ポンドに達し、これはイギリスの年間教育予算に匹敵します。利払いに予算を奪われることで、投資や成長促進に回せる財源が削られてしまうのです。

イラン紛争が起きる前、イングランド銀行はインフレが沈静化し、2026年には目標の2%に到達して利下げが可能になると予測していました。しかし、中東の戦争による原油高でそのシナリオは崩れ去りました。スターマー政権下で経済は成長したものの、物価高によって実質賃金は低下しており、多くの家庭にとって経済成長は机上の空論に過ぎません。