今回の打撃は大きい

日本の航空会社(2社平均)の国際線・燃油サーチャージをみていると、2026年5月以降、地域別に増額されている。全路線を平均すると、2026年5~6月はそれまでの2~4月の1.86倍に増額されている。海外航空会社の料金が同様に上昇すれば、訪日する外国人観光客数もさすがに減っていくだろう。欧州から日本には、ドバイ経由で渡航できなくなった路線もある。

前に燃油サーチャージが大きく増えた時期は、2022年2月にウクライナ侵攻があって原油価格が高騰したときである。おそらく、当時も訪日客には相応のダメージが及んだと考えられる。しかし、時系列で訪日外国人消費の推移を調べると、コロナ禍の2022年頃はまだその規模は大きくなかった。つまり、当時は燃油サーチャージ要因で訪日外国人消費が多少減ったとしても、日本の事業者にはあまり打撃は大きくなかったと推察される(むしろコロナの影響が大きい)。実数でみても、2022年度の訪日消費額は1.7兆円に過ぎなかった。それに比べて、現在は2022年よりも遙かに消費規模が大きくなっている。だから、その反動も大きいはずである。

大きいのは欧米などの観光客

地域別にみて、打撃が大きいのは、北米・欧州・オセアニアの地域になる。もともと、これらは他の地域よりも平均所得が高く、日本での1人当たり消費額が大きい。観光庁データでは、訪日外国人の消費額は1人228,782円である(2025年)。米国は339,708円、英国は391,320円、フランスは359,869円、ドイツは392,251円、カナダは322,489円、オーストラリアは386,512円と軒並み平均額を1.4~1.7倍ほど超えている。そうした多くの消費額を日本に落としてくれそうな訪日客ほど、燃油サーチャージの悪影響を受けやすいと考えられる。これは、不都合な事実である。

国内産業へのインパクト

さて、消費産業の分野別にみて、どの分野が訪日外国人消費への依存度が高く、今後の打撃を受けそうなのだろうか。次に、そうしたインパクトを考えてみたい。

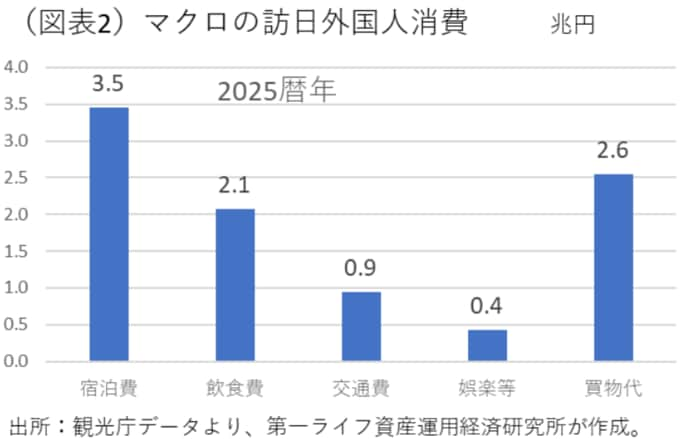

観光庁データでは、2025年の訪日外国人消費額9.5兆円の内訳は、宿泊費が3.5兆円、飲食費が2.1兆円、交通費が0.9兆円となっている。この宿泊費には団体旅行パック料金も含まれている。

訪日外国人の宿泊費、飲食費、交通費はそれぞれの市場では大きな存在感になっていると推察される。そこで、マクロの消費額に総務省「家計調査」(全世帯)の構比を乗じて、各市場の規模を推計し、その中で訪日外国人の消費額がどのくらいのウエイトなのかを計算してみた。まず、宿泊費では、家計調査における宿泊料+国内パック旅行の支出が全体の1.67%になっていた。これにマクロの家計最終消費支出(除く帰属家賃)280.6兆円を掛けると、4.68兆円になる。訪日外国人の消費額3.5兆円(34,678億円)は、全体の42.6%(=3.47÷(3.47+4.68))ということになる。正直に言って、このウエイトの高さは驚きである。

同様に、飲食費2.1兆円についても計算すると、日本人の一般外食サービスが15.7兆円だから、11.6%のウエイトになる。交通費が0.9兆円に対して、日本人の鉄道・バス・タクシー・航空など運賃+ガソリン代が10.7兆円だから、8.1%という計算になる。

もしも、北米・欧州・オセアニアの地域の訪日外国人観光客が、燃油サーチャージなど中東情勢の緊迫化の悪影響を受けて減ってくると、宿泊・飲食・交通などの産業にも影響が及んでくるだろう。