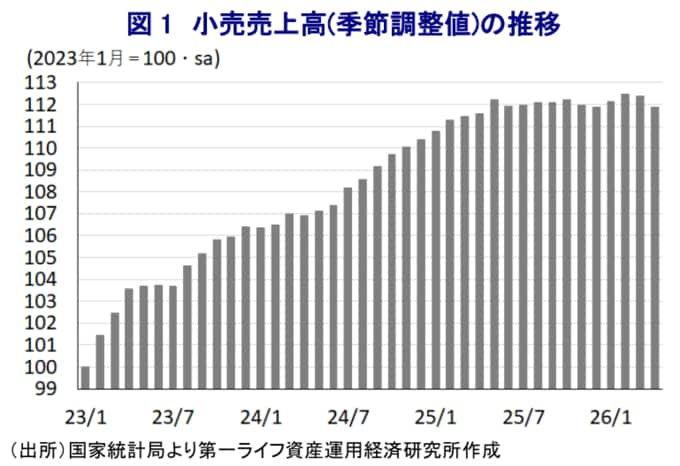

小売売上高は低迷し、個人消費は力強さを欠く動きが続いている

このように、米中首脳会談は期待されたほどの成果を上げられなかったと考えられる。

2026年の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%と3四半期ぶりに5%を上回るとともに、政府目標(4.5~5.0%)の上限となるなど良好なスタートを切った。

しかし、根強い不動産不況や若年層を中心とする雇用不安が個人消費の重しとなる一方、輸出の堅調さに支えられる外需依存の展開が続いている。

その後の企業マインド統計(PMI)の動きも、供給サイドを主導する製造業で好調さがうかがえる一方、需要サイドを主導する非製造業は低迷する対照的な様相をみせており、中国経済が抱える構造問題が一段と深刻化している模様である。

こうした事情を反映して、4月の小売売上高は前年同月比+0.2%と前月(同+1.7%)から鈍化して2022年12月以来となる低い伸びにとどまるなど、足元の個人消費は力強さを欠いている。前月比も▲0.48%と前月(同▲0.06%(改定値))から2ヶ月連続で減少した。

中国においても中東情勢の緊迫化を受けた原油高がエネルギー価格を押し上げるなど物価上昇圧力が高まる動きがみられるため、実質ベースでは減少ペースを一段と強めていると判断される。

前述したように不動産不況に底がみえない状況が続いており、逆資産効果が家計部門の財布の紐を固くしていることに加え、若年層を中心とする雇用回復の遅れも重なり、個人消費の足を引っ張っている。

なお、4月の統計公表に併せて過去1年分の季節調整値が遡及改訂され、多くの月で下方修正が行われている。景況感の動きなどを勘案すれば、最新の数値の方が実感に近いと捉えられ、当局の正しい景気認識につながることが期待される。

とはいえ、経済指標が公表されるたびに修正が行われることは、適時適切な政策運営の阻害要因となる可能性に注意が必要であり、金融市場が追加対策への期待を削ぐ一因になっている。

財別では、需要喚起策の効果が一巡したことも重なり、自動車(前年比▲15.3%)の売り上げは大幅に下振れしているほか、住宅需要の低迷が足かせとなる形で建築資材(同▲13.8%)、家電製品(同▲15.1%)、家具(同▲10.4%)といった耐久消費財に対する需要は軒並み低迷している。

そのうえ、家計部門が財布の紐を引き締めていることを反映して宝飾品(前年比▲21.3%)に対する需要も大きく下振れしており、中国の消費行動について称されることの多かった「見栄の消費」も低迷している様子がうかがえる。

さらに、原油高を背景にエネルギー価格が上昇しているにもかかわらず石油製品(前年比▲6.5%)は減少しており、物価上昇が需要を下押ししている可能性が考えられる。

なお、小売売上全体に占めるオンライン比率は25.0%と4分の1を占めており、実店舗とオンラインの間でカニバリ(共食い)の動きが激化するとともに、価格競争が活発化する一因となっていると考えられる。

こうした事情は、エネルギーなど生活必需品を中心にインフレ圧力が強まっているにもかかわらず、ディスインフレ基調を脱することができない一因となっている。