インフレとデフレ

トランプ大統領が、イランに呼びかけた戦闘終結は、上手くいっていないようだ。4月11日にトランプ大統領は、改めてイランを非難している。イランは核兵器の保有を諦めようとしない。

それでも、筆者は2026年内のどこか早い段階で、戦闘終結が合意されるだろうという期待感を持つ。私たちは、それで経済活動が正常化するのかどうかを事前に考えておく必要があると思う。

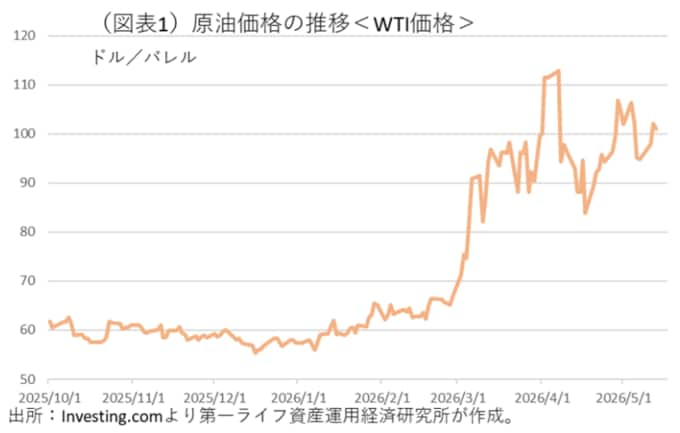

まず、1つ言えることは、インフレ圧力が目先は継続しそうなことである。戦闘終結は、いくらか原油市況を落ち着かせるだろうが、ホルムズ海峡の通行正常化は機雷除去の必要などがあり、時間がかかる。物理的にも、タンカーはホルムズ海峡まで3週間(往復6週間)を要する。様々な要因で、企業が直面している原材料コスト高はすぐには下がらないだろう。原油高騰は、幅広く原材料コスト押し上げに波及しているからだ。ここにはタイムラグがあって、川上のエネルギー・石油製品から川中の素材・中間財、そして川下の最終財の小売価格・サービス価格へと半年から1年の時間差を置いて値上げが浸透していくかたちになっている。仮に、5月中にホルムズ海峡が完全開放になって、原油供給が正常化されても、少なくとも2026年12月頃までは価格転嫁が進むだろう。第一の後遺症は、インフレ圧力の残存リスクである。

現状、原油市況は1バレル90~110ドルと高止まっている。攻撃前の1バレル65ドル前後(WTI)から、平均1.5倍のコスト増(平均95ドルの想定)になって、国内消費者物価には年平均+0.75%程度の押し上げになることが予想される。日銀は、2026年度後半に消費者物価が前年比2%台後半になるとの見通しを示している(3月実績前年比1.5%)。

今後、政府は、イラン攻撃後も中東以外の地域からの原油・ガスなどの代替調達を増やそうとしている。これは良いことだが、もう一方で調達コストが上昇する側面はある。エネルギー安全保障を目指すと、避けがたいかたちでコストアップを甘受しなくてはいけなくなる。これも、インフレ要因である。

また、もう一方で、戦闘終結で原油市況が一服すると、かえって中間・最終製品段階で製品価格を値上げできない企業も出てくると考えられる。そこでは、既往のコストアップ分を値上げできず、利益率を悪化させるから、こちらはデフレ圧力になる。おそらく、業種間での業績格差のようなかたちで打撃が残存するだろう。アフター・イラン攻撃の世界は、①インフレ圧力の残存、②一部企業へのデフレ圧力、という両面があると考えられる。