(ブルームバーグ):中国の与信需要が低迷する中で、金融機関が預金の一部を債券投資に振り向けており、本土の公社債需要が膨らんでいる。イラン戦争が世界市場のボラティリティーを高める一方で、中国債が安全資産としての地位を固めつつある。

人民元建ての高格付け債で構成される指数(国債および社債を含む)は今年、主要なブルームバーグの債券総合指数の中で最も高いパフォーマンスを示し、プラス1.1%程度のリターンとなっている。年初来では中国の高格付け発行体によるドル建て債も、米国の投資適格社債や米国債を上回る成績となった。

この強さを支えているのが、中国の銀行システム内でより高い利回りを求めて動く51兆ドル(約8100兆円)の預金だ。米国と欧州連合(EU)、日本の金融機関の預金残高合計を上回る規模だ。

与信需要が依然として弱いため、銀行は貸し出し拡大の余地が限られている。そのため余裕資金を債券投資に回しており、これが高格付け債への持続的な需要を生んでいる。

香港のナティクシスで新興アジアを担当するシニアエコノミスト、トリン・グエン氏は、中国のアウトパフォーマンスは流動性過剰の表れだと指摘し、「その過剰流動性が中国の高格付けクレジットに再投資されている」と語った。

中国当局は銀行に対し米国債保有の抑制を促しているが、グエン氏によると、資金は国内発行体のドル建て債にシフトしている。利回りが国内市場より魅力的なためだ。

イラン戦争を受け、中国の株式や通貨が比較的堅調に推移したことで、投資家の間で中国が持つ強靱(きょうじん)さへの評価も高まっている。

エネルギー価格の上昇にさらされる他の主要な石油輸入国と異なり、中国は大規模な戦略備蓄により影響が緩和され、再生可能エネルギーの急拡大が供給途絶への脆弱(ぜいじゃく)性を低減している。

フィデリティ・インターナショナルでアジア債券運用責任者を務める朱蕾氏は、「実際に起きているのはディフェンシブ資産へのシフトだ。中国の投資適格債はその中で確固たる位置を得た」と述べ、「大規模で長期志向のグローバル投資家は、これをイベント主導の短期的な取引ではなく、構造的な分散投資先として捉えつつある」との見方を示した。

同氏によれば、低インフレやオフショア市場における政府系発行体の層の厚さも、中国債の魅力を支えている。記録的な貿易黒字により、銀行は潤沢なドル流動性を運用に回す余地もある。

中国の高格付け債への需要拡大は、不動産価格の下落により数百万件の住宅ローンが担保割れとなった高利回り不動産セクターに関連する長年の悲観的見方からの転換を意味する。

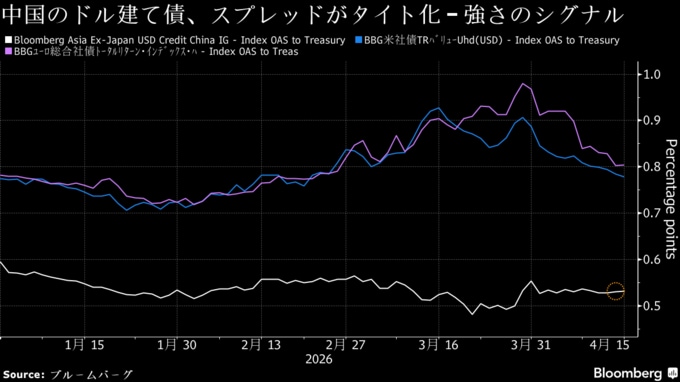

この変化は、これらの債券が米国資産と比較してどのように評価されているかにも表れている。

ブルームバーグの指数によると、中国の投資適格ドル建て債の平均スプレッドは約53ベーシスポイント(bp、1bp=0.01%)で、米国の高格付け社債より約26bp小さい。これは過去10年と逆で、以前は中国債の方が米社債より大きなスプレッドだった。

原題:China’s $51 Trillion Savings Help Bonds to Outperform During War(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.