(ブルームバーグ):イランと米国の停戦を巡る思惑やミサイル攻撃、タンカー航行の変化など紛争を巡るあらゆる動きは、ほとんどの投資家には知られていない、6500万ドル(約104億円)規模の上場投資信託(ETF)にほぼ瞬時に反映される。

ブレークウエーブ・タンカー・シッピングETFは8日の取引開始時にイランが海峡の安全な通航を認めると表明したことを受けて約13%急落した。しかし数時間以内に反発した。レバノンに対するイスラエルの攻撃への対応として、イラン革命防衛隊がホルムズ海峡で再びタンカーの通航を停止したためだ。

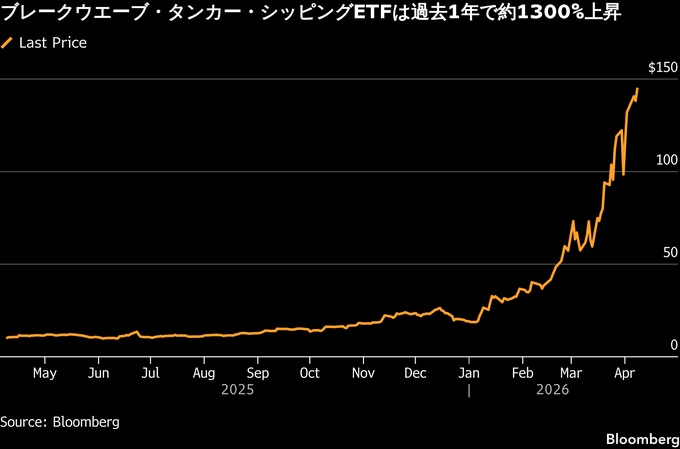

このファンドの激しい値動きは数時間の取引で、机上の停戦と戦争の現実の隔たりを浮き彫りにした。BWETとして知られる同ファンドは過去1年で約1300%上昇し、1口約10ドルから150ドル近くまで上昇。年初来では米ETFで最も高いパフォーマンスを記録している。年初時点の運用資産はわずか約200万ドルに過ぎなかった。しかし注目すべきはそのリターンだけでなく、世界で最も重要なエネルギーの要衝が機能しているかどうかについて、市場の判断をほぼリアルタイムで映し出す存在となっている点にある。

戦争前の1月には、シトリニ・リサーチがまさにこの構図を指摘していた。原油市場の本当の投資機会は原油そのものではなく、それを運ぶ船舶にもあるとし、老朽化した船隊やいわゆる「影の船団」に対する制裁強化を理由に挙げていた。BWETはシトリニのタンカーバスケットの中で最大の構成比を占めていた。それから3カ月、この見方は誰の予想をも上回る激しさで現実のものとなった。

BWETは、ペルシャ湾で原油を輸送する巨大タンカーである超大型原油タンカー(VLCC)の日々の用船コストに連動する運賃先物を保有している。ポートフォリオの約90%は、中東から中国への原油輸送コストの動向を追跡する。

同ETFを手がけたブレークウエーブ・アドバイザーズの創業者兼マネージングパートナーであるジョン・カートソナス氏は「リスク軽減の仕組みはない。運賃が下がれば、ファンドも下落する」と述べた。

しかし、これだけの注目度にもかかわらず、買いを入れている投資家はほとんどいない。今年に入って米国上場の他の全てのファンドを大きく上回る上昇を記録しているにもかかわらず、BWETへの純流入額は約2500万ドルにとどまっている。例えば、米国ブレント原油ファンドには約7億2000万ドルが流入しているが、そのリターンは大きく下回る。

特に投機的な投資家を除き、3.5%の経費率と複雑な税務構造が資金流入を抑えている可能性がある。カートソナス氏は、資産規模が拡大すれば表面的な手数料は低下する可能性があるとした上で、先物を活用しているため資産の大半は利息を生む現金として保有され、コストの一部は相殺されると説明した。

ストラテガス・セキュリティーズのETF戦略責任者であるトッド・ソーン氏は、このETFに資金流入があまり見られない理由はいくつかあると指摘。「裁定機会は大方すでに消化されており、ファンドは今年すでに数倍に上昇しているため、ここからのリスク・リターンはそれほど魅力的ではない可能性がある」と述べた。「加えて、これはかなりニッチなエクスポージャーだ。原油であれば分かりやすいが、タンカー運賃はより専門的な投資対象であり、幅広い投資資金の流入を抑える要因となり得る」と語った。

米国とイスラエルによる攻撃で最高指導者アリ・ハメネイ師が死亡し、湾岸全域で報復攻撃が引き起こされた後、イランが3月初旬にホルムズ海峡を事実上閉鎖。ETF価格上昇はその後の海運コスト急騰によってもたらされた。海峡の閉鎖により、アジアの買い手はペルシャ湾以外から原油を調達せざるを得なくなり、それを運ぶ船舶への需要と運賃が押し上げられた。現在、湾岸で積み込むVLCCの運賃は1日当たり50万ドル超と、紛争前の約5倍の水準に達している。

海運市場は今回の紛争前から逼迫(ひっぱく)していた。ソウルに拠点を置くSINOKORグループが大規模なタンカー運航能力を確保していたため、用船者が船舶確保に奔走し、コストが押し上げられていた。同時に、ロシアやイランに対する制裁により、規制を満たす船舶の供給は縮小していた。さらに、長年の投資不足により、世界的に船舶が老朽化し、供給制約が強まっていた。

こうした構造的な逼迫があるため、たとえ和平が維持されたとしても、同ファンドの上昇が完全に巻き戻されることはないとみるアナリストもいる。貿易ルートはより複雑化し、買い手はより遠方から原油を調達しており、海運能力への需要は紛争とは無関係に高まっている。

カートソナス氏は、所有の集中や世界的に安定した需要を指摘し、「現在の主題は戦争と混乱だが、テーマが需給に移行する可能性がある」と述べた。

紛争の余波は、戦闘が終結した後も長く残る可能性がある。たとえ海峡が全面的に再開されたとしても、保険コストの上昇や供給網の迂回(うかい)、インド洋や湾岸各地の港湾で生じている物流の混乱が解消されるわけではない。

海運分析プラットフォーム、ゼネタのシニアアナリスト、デスティン・オズユグル氏は「代替ルートを用いても、ムンドラ、ナバシェバ、ホールファカンといった港ではスケジュールの大幅な混乱が生じており、これは一夜にして解消されるものではない」と指摘した。

原題:A 1,300% Rally Turns a Tiny Shipping ETF Into an Iran War Gauge(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.