(ブルームバーグ):主に機関投資家が資金の運用先としている不動産投資信託「私募リート」が再編を迫られそうだ。金利上昇を受けて、資産規模の小さいリートでは、投資家から期待されているリターンを確保するのが難しくなっているためだ。一部では資金流出の懸念も浮上している。

今年1月、三菱商事傘下のダイヤモンド・リアルティ・マネジメントは運用する2つの私募リートの合併を発表した。商業施設や物流施設を中核とする資産規模4500億円のリートと、宿泊施設が中心で同420億円のリートだ。私募リートの合併は日本で初めて。

同社の萬野雅史社長は「私募リートの安定性と成長性の両立を図る。規模が大きくなれば資金調達コスト、事務コストも下げられる」と合併の理由を説明した。宿泊施設が中心のリートは、規模の観点から今後の安定的成長に課題を抱えていたとしている。

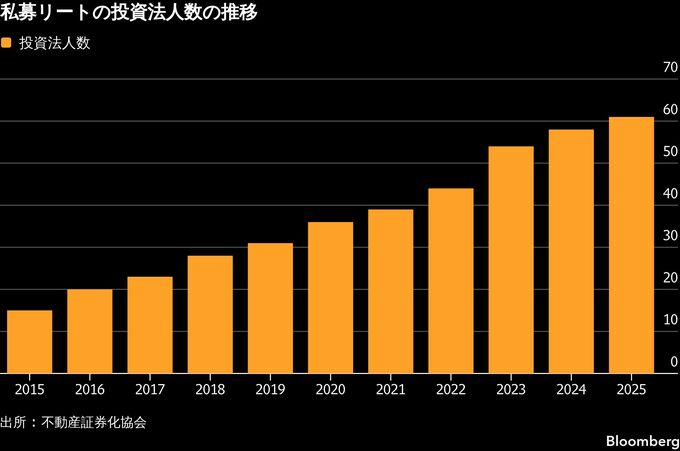

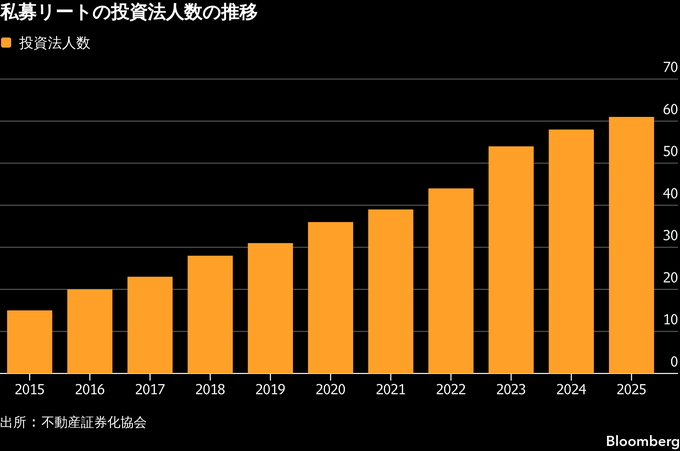

私募リート市場は、日本銀行がマイナス金利政策を導入した2016年ごろから、賃料などに基づく安定配当に着目した投資家需要を背景に急拡大した。不動産を保有するインフラ関連企業による相次ぐ設立などで、25年末時点で61法人、資産規模は約7兆6000億円と過去最高に達したが、日銀の利上げ転換などでその魅力は薄れつつある。

私募リートは流動性が低い反面、運用収益は安定しており、上場リートに比べて価格変動率が低い。特に低金利時代から長期的に安定した収益を期待できる投資先として、日本国債を上回るリターンを狙っていた投資家にとって、最近の金利上昇は大きな環境変化となっている。

複数の関係者によると、長期国債利回りと同水準のパフォーマンスにとどまる私募リートもある。これに不満を募らせ、解約を請求する機関投資家も現れ始めているという。新発10年国債の利回りは6日に一時2.425%と27年ぶりの高水準を記録した。一般的に私募リートの投資リスクは国債より高い。

三井住友トラスト基礎研究所の前田清能・私募投資顧問部長は、「リートは増資により物件を取得し、資産規模を拡大するのが成長のポイント」だと指摘。機関投資家の選別眼が厳しくなる中で、「成長の見込みにくい私募リートは競争力を失い、別の私募リートに吸収される動きはあり得る」と述べた。

上場リート、私募ファンド

三井住友トラスト基礎研究所によると、資産規模は25年12月末時点で上場リートが約23兆9000億円で、私募ファンドは約35兆6000億円に上る。58銘柄(投資法人)ある上場リートの1銘柄当たりの平均資産は約4000億円。これに対して61銘柄で全体の資産が7兆6000億円の私募リートは平均1245億円と差は大きい。

運用する私募リート2法人の合併を決めたダイヤモンド・リアルティの萬野社長は、資産規模が最低でも1000億円を超えなければ、私募リートの運営事業として収益化するのは難しいとの認識を示している。

オリックスグループの不動産部門トップで、オリックス不動産の北村達也社長は、「成長できなければ私募リートの存在意義が問われる局面が間もなく訪れる」と危機感を示す。その上で「チャンスがあれば、私募リート取得は常に狙っていきたい」と述べた。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.