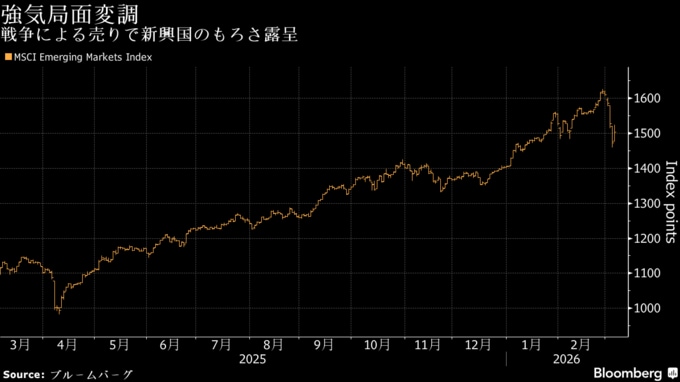

(ブルームバーグ):イラン戦争は、ウォール街で人気の新興国市場トレーディングに打撃を与えた。

株式と通貨は急落し、MSCIの株価指数は6年ぶりの大幅な週間下落を記録。国債利回りも跳ね上がった。それでも、パシフィック・インベストメント・マネジメント(PIMCO=ピムコ)やベアリングス、ティー・ロウ・プライス・グループなどの運用担当者は、新興国市場の長期的な投資妙味は損なわれていないとみている。

ポートフォリオを周辺部分で微調整する向きはあるものの、多くのファンドマネジャーは大きな変更を当面見送っている。

こうした確信のよりどころは、投資家が新興国相場の主因とみるテーマにある。すなわち、米国資産からの分散や割安なバリュエーション、堅調な経済成長だ。

地政学的ショックが薄れれば、これらのテーマは再び前面に出てくるとみる向きが多い。資金フローを見ても、投資家が値下がりを好機として証券を買い増していることがうかがえる。

バンク・オブ・アメリカ(BofA)のリポートによると、4日までの1週間に新興国の株式と債券に126億ドル(約2兆円)が流入したとEPFRグローバルのデータは示している。

JPMモルガン・アセット・マネジメントの新興国ソブリンクレジット戦略責任者ニック・アイジンガー氏は、「より明確になるのを待っている」と明らかにし、「多くの新興国でファンダメンタルズのストーリーは好ましいが、残念ながら今は、そのストーリーはほとんど意味を持たない。だから、この衝撃が過ぎるのを待つ必要がある」と指摘した。

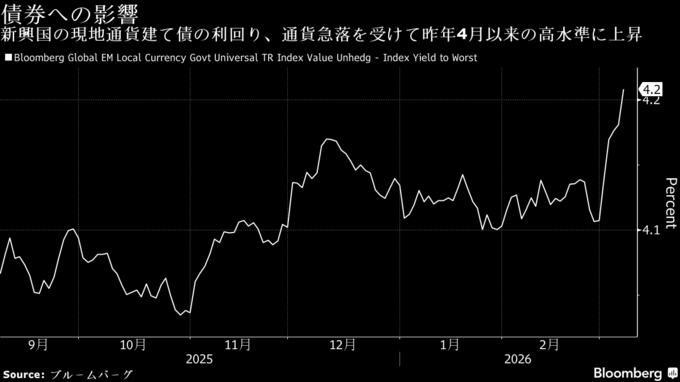

それでもリスクは高まっている。原油価格が高騰し、中東全域での衝突は激しさを増している。懸念は原油高の長期化が輸入依存国の経済成長を圧迫することだ。

さらに、安全資産としての選好が再び強まっているドルの上昇は、金融環境を引き締め、新興国投資家のリターンを圧迫する傾向がある。

JPモルガン・チェースはここ1週間ほどで新興国資産に関する投資判断を3回引き下げた。先行きが不透明で、資産クラスの見通しが曇っているためだ。

他の投資家が、新興国資産の先行きをどうみているかは次の通りだ。コメントは発言内容を明瞭にするため、編集している。

過度にパニックにならない

【ビル・キャンベル氏=ダブルライン・グループのポートフォリオマネジャー】

私は、これが根本的にすべてを変えるので新興国を全部手じまいすべきだ、という立場ではない。もっと、これは外生的ショックだという立場だ。

現時点での私の想定では、事態は封じ込められるはずだ。そうであれば、グローバル成長の追い風、新興国と先進国の収れん、先進国での財政やタームプレミアムへの懸念といった条件は、先験的には変わらない。

さらに、バリュエーションが引き続き非常にタイトな世界では、新興国は価値を提供し、投資テーマに対して分散された形で臨む手段も多い。

市場全体で何が起きたかを見れば、保有が偏っていた取引が巻き戻された。結果として、ポジションはよりクリーンになった。

イラン情勢について何らかの明確さ、あるいは見通しが得られれば、新興国通貨や新興国の現地金利に再び関与するには素晴らしい局面になり得る。私は過度にパニックにならないようにし、機会を探そうとしている。

今回のサイクルは違う

【プラモル・ダワン氏=ピムコの新興国ポートフォリオ運用責任者】

主要リスクの1つである地政学的摩擦が今、現実に進行する形で顕在化している。

これに対して、新興国を長期的に支え続けるのは、ソブリンレベルでの財政の信認が継続していること、新興国の中央銀行がインフレ期待を持続的に抑えているというさらなる証拠、そしてファンダメンタルズ比較で新興国のアンダーウエートが続く世界の資産配分主体による継続的なローテーションだ。

今回の新興国サイクルは、2008年のサイクルを含む過去の上昇局面よりも持続性が高いように見える。

分散の論拠

【ガディール・クーパー氏=ベアリングスの株式グローバル責任者】

地政学リスクは、明らかに新興国に限らず、すべての市場に影響する。原油高が持続すれば、あらゆるエネルギー輸入国に悪影響を及ぼす。

今後の新興国を支える強い組み合わせがある。魅力的なバリュエーションと、私たちが所有が非常に不十分だと考える資産クラスだ。ポートフォリオでの比率が十分ではないということだ。

新興国の政策当局は、先進国よりも財政面で慎重であることが多い。新興国が10年余り運用成績が劣ってきたこと、そして資産クラスとしての相対的魅力を踏まえると、米国資産から国際資産、そして新興国へという分散の論拠が形成されつつある。

湾岸エクスポージャーを削減

【エリック・ファイン氏=ヴァンエックの新興国アクティブ債券運用責任者】

湾岸諸国の債券スプレッドはおおむね変わっていないが、リスクは明らかに上昇している。主要国(アラブ首長国連邦、カタール、サウジアラビア、クウェート)のスプレッドは米国債に対して100ベーシスポイント(bp、1bp=0.01%)未満だ。

紛争への近接性がない代替案は他にもあるため、このエクスポージャーを減らすのは比較的容易だ。

新興国の現地通貨は割安になったので、エクスポージャーを幾らか増やした。紛争前に、過熱していたため減らしていた分だ。例えば南アフリカだ。コロンビアとチリも増やした。

債券の世界で、新興国は一般にコモディティー輸出国だ。特に中南米とサハラ以南アフリカには勝者がいる。アジアは経済面で厳しくなるだろうが、対外勘定と政策は非常に強く、上昇する中国人民元に支えられているため、好機はある。

当面、唯一重要な指標は紛争の期間だ。市場が紛争期間見通しを延長し続ければ、世界的リセッション(景気後退)の確率も上がり始める。ただ、コモディティー価格は高止まりする可能性が高いので、新興国のコモディティー輸出国がこの結末で明確に脆弱(ぜいじゃく)とは限らない。

より高品質への切り替え

【サミー・ムアディ氏=ティー・ロウ・プライスの新興国債券運用責任者】

新興国の基盤は足元かなり良好で、今回のリスク回避局面もおそらく乗り切るだろう。だが、原油高と米国財政の緩さの組み合わせは金利見通しを損ね得るし、市場はその点に十分備えていないと思う。コア金利とボラティリティー、株式リスクのどれかを変化させる要因は、自然と新興国にも波及する。

クレジットでの重要な問いは、スプレッド縮小が本物の政策調整によって獲得されているのか、つまりより持続的なのか、という点だ。昨年から進めてきた、フロンティア銘柄からより高品質で流動性の高いクレジットへ移すローテーションは、今週の売り局面でも耐性を示した。

現地市場では、今後3-6カ月に選挙リスクが前倒しで顕在化しない国で、かつ実質金利がまだ高い国を好む。例えばメキシコ、ルーマニア、トルコだ。中南米は金融環境の観点からはより影響を受けにくく、ポートフォリオのローテーションの恩恵を受けるはずだ。

原題:Iran Conflict Puts the Emerging-Markets Revival to the Test(抜粋)

--取材協力:Srinivasan Sivabalan.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.