日本取引所グループ(JPX)が進めてきたTOPIX見直しの第一段階(2022年~2025年)は、2025年1月末をもって完了し、最終的に423銘柄が指数から除外された。

2026年10月に開始予定の第二段階(2026年~2028年)の見直しでは、2つの流動性基準に基づき、除外対象銘柄のウエイトを段階的に引き下げる方針である。

第一段階では、流通株式時価総額100億円未満の企業が除外対象となった。本稿では、TOPIXからの除外に伴い、株主構成がどのように変化したのかを確認する。

一定の基準に基づき、株主を「国内機関投資家」「海外機関投資家」「個人」「その他」の4つに区分し、除外銘柄およびTOPIX構成銘柄について、除外前(2021年)と除外後(2025年)の構成比の変化を比較する。

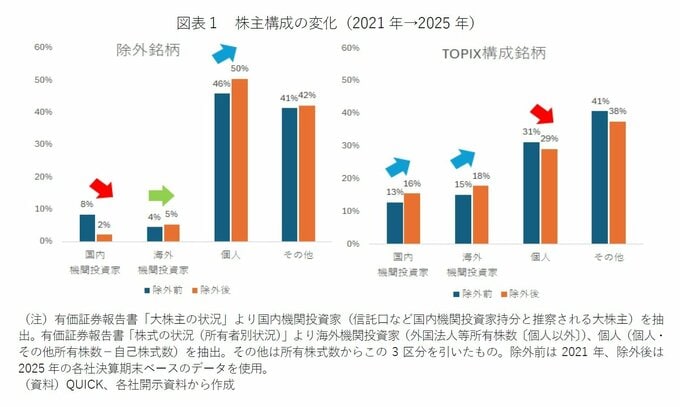

まず除外銘柄を見ると、「国内機関投資家」は8%から2%へ6ポイント低下し、「海外機関投資家」は4%から5%へ1ポイント上昇した。この結果、機関投資家全体では12%から7%へ5ポイント低下した。

一方、「個人」は46%から50%へ4ポイント上昇した。構成比の変化を見る限り、TOPIX見直しに伴う機関投資家比率の低下に対し、個人投資家が相対的に受け皿となった姿がうかがえる。

次に、TOPIX構成銘柄を見ると、同期間において「国内機関投資家」は13%から16%へ3ポイント上昇し、「海外機関投資家」も15%から18%へ3ポイント上昇した。この結果、機関投資家全体では28%から34%へ6ポイント上昇した。

一方、「個人」は31%から29%へ2ポイント低下した。今回の比較対象であるTOPIX構成銘柄では、機関投資家比率が上昇し、個人比率は低下している。

したがって、除外銘柄でみられた「機関投資家比率の低下と個人比率の上昇」は指数見直しに伴う特有の変化として整理できそうだ。

2026年10月に開始予定の第二段階のTOPIX見直しにおいても、除外銘柄については「株価への影響および株主構成の変化」が一定程度生じる可能性は念頭に置いておきたい。

指数の継続採用を目指す企業にとっては、見直しルールを踏まえた流動性向上策に加え、将来の株主構成の変化を見据えた投資家とのコミュニケーション強化も重要となる。

特に個人向けIRにおいては、例えば自社の成長方針や資本政策について、わかりやすい言葉で継続的に発信するなど、投資家層のすそ野を広げる取り組みが求められることになりそうだ。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 研究員 森下 千鶴)

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。