関税政策

相互関税を中心としたIEEPA関税は違憲になるものの、代替的な法的根拠によって関税策は概ね維持されるとの見方が多かった。

具体的には、大統領権限で最大150日間にわたって15%関税を課せる通商法122条を用いたうえで、その後に対象国への調査が必要な通商法301条(不公正な貿易慣行への対処)へ移行すると想定される。

なお、122条に基づく関税に全世界で一律の税率を課さないといけない場合、最大の関税率である15%ではなく、英国や豪州等と同じ10%関税を一時的に設定するかもしれない。

また、中間選挙を控えるなか、消費財を中心に除外品目が増えるとの予想が散見された。

一方、既存の関税策が景気後退を招いていないため、トランプ大統領は中間選挙後の2027年に関税対象品目を拡大し、実効関税率を引き上げるかもしれないとの懸念も一部で聞かれた。

また、IEEPA関税が違憲の場合、徴収済みの関税(約1,600億ドル)が還付されるか否かは見方が異なっていた。

仮に多くの還付が実施される場合においても、企業が関税コストの多くを吸収しているのであれば、今までに無理していた分の穴埋め(主に配当)に使われるだけであり、景気刺激効果は限られるとの指摘があった。

なお、2025年のトランプ関税の経済的影響を巡っては、「過大評価」していたとの反省の弁が多かった。

(筆者も同様であるが)物価高騰による消費の悪化や、景気不安の高まりによる投資への悪影響に悲観的過ぎた。

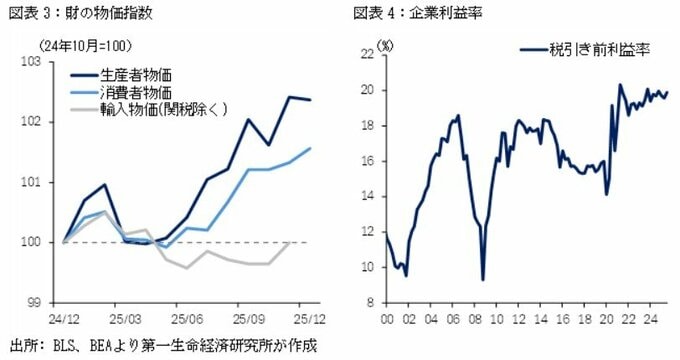

現時点のデータを踏まえると、①関税収入は7〜9月期でGDP比1.1%(2024年:0.3%)に達するなど、民間部門から政府への所得移転は明らかに生じている。

一方、②関税を除く輸入物価は大幅に低下しておらず、日本の自動車産業のように輸出国が多くの関税を負担しているわけではない。

加えて、財価格をみると消費者物価より生産者物価の上昇幅が大きく、その負担は家計よりも米国内企業に集中している。

ただ、③米国内企業の利益率が低下しているわけではなく、旺盛な需要や人員を含めたコスト削減を背景に関税負担の影響は限られる、との理解が成り立つ。

金融政策

1月30日、トランプ大統領は5月に任期を迎えるパウエルFRB議長の後任として、2006〜11年にFRB理事を務めたケビン・ウォーシュ氏を指名した。

ウォーシュ氏の就任後の政策スタンスを巡っては見方が大きく割れていた。

タカ派で利下げに消極的とみる向きは、FRB理事在任時や最近の主張(景気が弱かった2009年9月に利上げの必要性を示唆したほか[FOMCでは反対票は投じず]、インフレ圧力を招く量的拡大を否定)、議長がFOMCメンバーのうち1票の投票権(全12票)を持つにすぎないこと、及び就任後の政策判断は中銀の独立性に守られること、などの理由を指摘する。

一方、経済学者であったイエレン氏やバーナンキ氏と比べると、ウォーシュ氏は明らかに政治的な人物であり、トランプ氏からの指名を獲得するうえで積極的な利下げを約束したとみる向きもある。

とはいえ、同氏の政策スタンスに対する見方によらず、最終的には「データ次第」との意見は多かった。

利下げに向かうためのインフレ条件を巡っては、「家賃を含めたサービスインフレの鈍化が続くのか」や「関税による財インフレが一時的で終わるのか」などが焦点となる。

また、失業率の上昇傾向が一服し、再び雇用者数の拡大ペースが加速するのであれば、利下げは不要との見方が出やすい。

また、同氏は量的引き締めの必要性を示唆しているが、流動性や長期金利上昇に対する懸念を踏まえると、大幅なバランスシート縮小は困難との見方が大勢を占めた。

なお、ウォーシュ氏の政策スタンスを図るうえでは上院承認に向けた議会証言が注目される。

ただ、大統領は承認前であれば指名を取り下げることが可能なため、証言時点におけるトランプ大統領の影響力がゼロではない点に留意が必要となる。