「雇用なき成長」と生産性の改善

2026年も米国経済は潜在成長率(2%前後)を上回る伸びを示すとの見方が多く、景気後退を予想する向きは限られた。

政策不確実性の低下を背景とした採用意欲の回復、年前半における関税インフレのピークアウト、2025年7月に成立した減税法案の効果発現(個人への税還付は今年の春頃に集中)、昨夏以降のFRBによる利下げ、などが景気を下支えする主な要因だ。

堅調なGDP動向に対して、雇用者数の伸びは緩やかだ。

より少ない労働力での経済規模拡大は生産性(=GDP÷雇用)の改善を意味する。

生産性拡大の背景として、コロナ後における旺盛な起業や労働移動、及び在宅勤務の普及などを指摘する声が多い。

また、移民流入は明らかに減速しているが、移民が労働市場に入ってくるまでには時間がかかるため、直ぐに影響は現れないとの指摘があった(例えば、留学生による在学中の労働供給は少ないため、留学生の流入が減少しても短期的なGDPへの影響は限られる)。

もちろん、こうした統計上の生産性改善を信じるのは時期尚早との見方もあった。

堅調なGDPと低調な雇用を巡って、このような乖離が生じる場合には一般的に雇用データが事後的に正しいと証明されることが多いからだ。

また、生産性の改善は単に「需要が強い結果」であり、供給要因は大きくない可能性も否定できない。

需要の強さ:AI 投資と富裕層消費

米国における足下の強いGDPを牽引するのは、AI関連投資と富裕層消費の二つだ。

AI関連投資を巡る論点は主に3つある。

まず、AI需要を背景としたデータセンター建設やソフトウェア投資が、米国におけるGDPの押し上げ要因となっている。

例えば、直近2025年7〜9月期における実質GDPは前年比+2.3%と拡大した一方、このうちソフトウェアと情報処理機器の合計寄与度が0.8%ptに達する。

次に、現時点において、こうした生成AI投資によるマクロ経済への波及効果には懐疑的な声が圧倒的だった。

すなわち、生成AIで様々な産業の生産性が向上している、或いは既存労働者を大幅に代替していること(AI失業)を示す証拠は限られる。

もちろん、長期的にはこうした効果を期待する声が多く、「ビジネスにおける生成AIの導入率が50%を超える段階」や「過去のテクノロジーと同様の場合、ChatGPTの登場した2022年から4~5年後」において、より明確な生産性の押し上げ効果がみられるのかもしれない。

最後に、今後のAI投資を巡る課題としては、データセンターにおける電力確保の問題が挙げられる。

特に、データセンターの旺盛な電力需要によって消費者の電気料金が押し上げられる懸念は政治的な争点になっている。

地方政府はデータセンターを誘致することに消極的になっており、倉庫等の流通拠点の方が地域雇用を生むと考えつつある模様だ。

また、こうした電力需給のひっ迫への対応策として、ガス発電の新設や効率的な送電網の構築のほか、仮想通貨のマイニング業者が持つ電力インフラを転用できるとの見方は興味深かった。

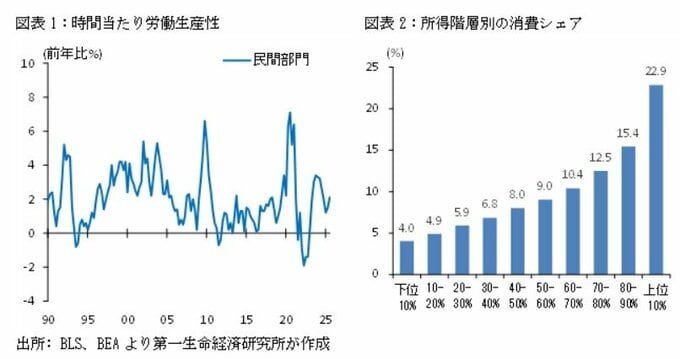

また、富裕層消費を巡っては、株価が大幅に調整しない限りは堅調な推移が続くとの見方が多かった。

富裕層消費のけん引役は宿泊や外食、レジャーやスポーツ関連の財などだ。

特に今春は減税法案により確定申告後の還付規模が家計にとって大きいため、例年同様の借入金やクレカローンの返済に加えて、耐久財など新たな支出にもお金を回せるとの指摘があった。

他方、低所得者は実質賃金が減速傾向にあるほか、失業率が上昇する場合にはその影響が及びやすいとの懸念がある。

なお、米国の低所得者層はその日暮らしの傾向が強く、節約する余地は多くないと指摘されていた。

消費マインドによって支出額が大きく変わらないならば、雇用・賃金という所得動向がより重要となる。