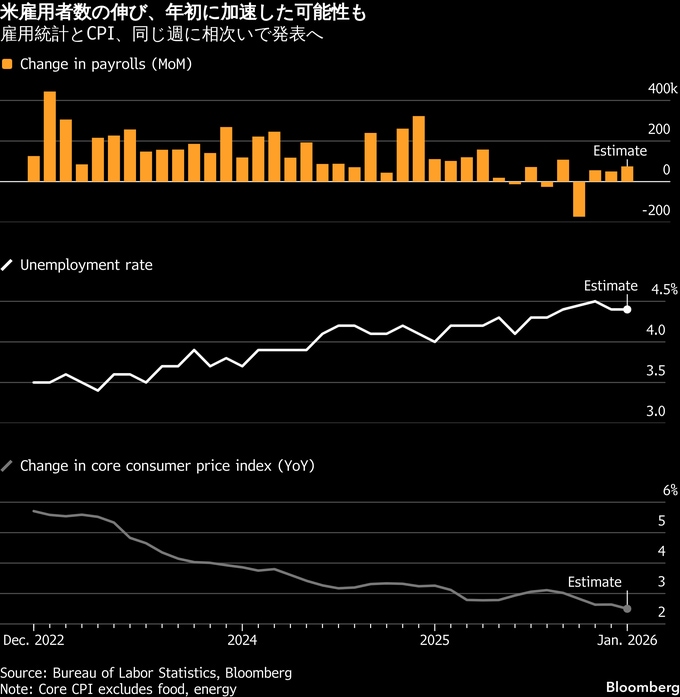

(ブルームバーグ):米国では今後1週間に、雇用統計と消費者物価指数(CPI)という、市場への影響が最も大きいとされる2つの統計を含め、経済指標の発表が相次ぐ。

政府機関の一部閉鎖に伴う発表の遅れで、1月の雇用統計とCPIの発表日がそれぞれ2月11日、13日と、発表日が同一週に集中する異例の日程となった。通常、雇用統計は金曜日、CPIはその翌週に発表される。

今回の雇用統計は、通常の月次報告以上に重要な意味を持つ。毎月発表される非農業部門雇用者数や失業率に加え、例年1月分では雇用者数の年次ベンチマーク(基準)の改定が公表される。今回は、2025年3月までの1年間について雇用者数の伸びが大幅に下方修正される見通しだ。

エコノミスト予測では、1月の非農業部門雇用者数は6万9000人増となる見通し。予想通りなら4カ月ぶりの高い伸びとなり、労働市場のさらなる悪化懸念を和らげる材料となる。失業率は4.4%と、約4年ぶりの高水準付近で高止まりする見通しだ。

CPI統計では、インフレ鈍化傾向が裏付けられるかが焦点となる。昨年の記録的な政府閉鎖の影響で、これまでの統計は実態の判断が難しい状態が続いていた。変動の大きい食品とエネルギーを除くコア指数については、前年同月比の伸びが2021年初め以来の低水準になると予想されている。

米連邦公開市場委員会(FOMC)は1月の定例会合で、労働市場の安定化の兆しとインフレ率の高止まりを背景に政策金利の据え置きを決定した。追加利下げを求めて反対票を投じたウォラー連邦準備制度理事会(FRB)理事とマイランFRB理事はこの1週間に講演を予定している。

10日に発表される昨年12月の小売売上高も堅調さを維持するとみられる。生活費の高騰や雇用不安に対する懸念は根強いものの、家計支出は底堅く推移している。多くのエコノミストは、確定申告による税還付が始まる時期でもあり、こうした消費の勢いは当面続くとみている。

家計支出が堅調な一方で、住宅市場は取得能力の低下が重荷となり、停滞が続いている。12日に全米不動産業者協会(NAR)が発表する1月の中古住宅販売件数は減少が見込まれている。

一方、カナダ中銀が1月会合の議事要旨を公表する。2会合連続の据え置き決定に至った背景や、不透明感の高まりで次の一手の予測が難しいとした警告について、詳細が明らかになる見通しだ。

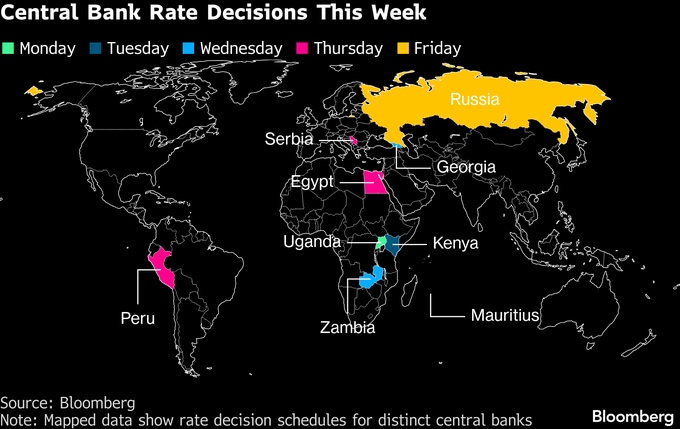

このほか、日本の衆院選や、中国やスイス、ブラジルなどのインフレデータ、英国の国内総生産(GDP)、ロシアやペルーの政策金利決定などが投資家の関心を集めそうだ。

原題:Get Ready for Double Whammy of US Jobs and Inflation: Eco Week(抜粋)

--取材協力:Kira Zavyalova、Swati Pandey、Monique Vanek、Robert Jameson、Mark Evans、Laura Dhillon Kane、Anthony Halpin.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.