食料品価格の鈍化が影響し、CPIコアは上昇率が縮小

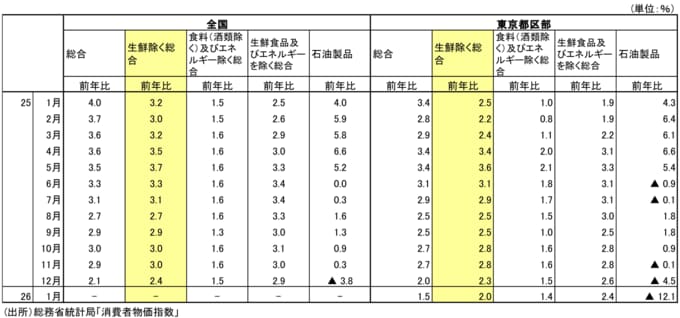

1月30日に総務省から発表された26年1月の東京都区部消費者物価指数(生鮮食品除く)は前年比+2.0%と、前月の+2.3%から上昇率が縮小した。市場予想の+2.2%を下回っており、やや弱めの結果である。

前月からの鈍化の要因としては、

①前年の高い伸びの裏により食料品価格の上昇率が鈍化したこと、

②ガソリン補助金の段階的拡充(旧暫定税率廃止)と前年の裏でガソリン価格のマイナス寄与が拡大したこと、

③エネルギー、食料品以外の部分もやや鈍化したこと、

などが挙げられ、特に①の要因が大きい。食料品はまだかなり高い伸びのままだが、前年比ではピークアウト感が出ている。

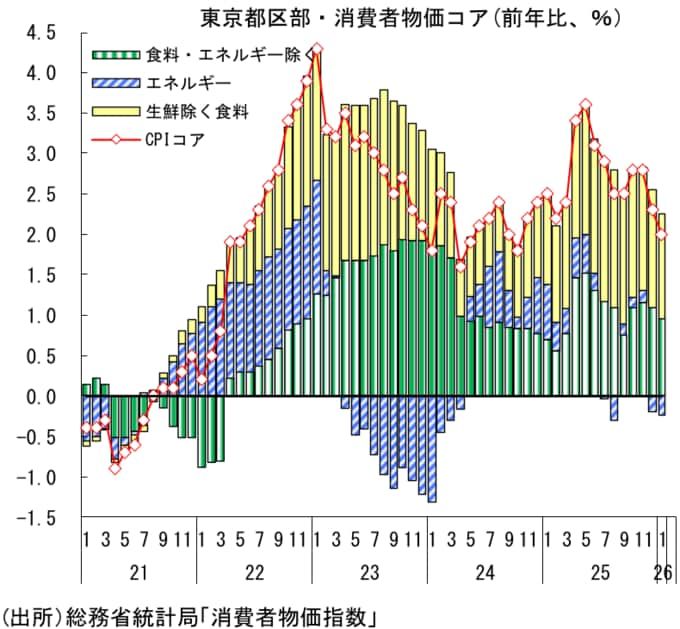

なお、エネルギー以外のコアコア部分については、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+2.4%(12月:+2.6%)、米国型コア(食料及びエネルギー除く総合)が前年比+1.4%(12月:+1.5%)と、それぞれ前月から鈍化している。

日銀版コアは食料品価格の鈍化の影響で緩やかな鈍化傾向にある。米国型コアの鈍化については単月の振れと考えて良いと思われ、物価の基調に変化が生じている様子は窺えない。

食料品価格の鈍化が続く

電気・ガス代は前月から大きな変化はなかった(前年比寄与度:12月▲0.16%Pt→1月▲0.14%Pt)。ただ、次回2月分からは電気・ガス代補助による押し下げが再び効いてくることに注意が必要だ。

補助の規模はかなり大きく、補助実施による押し下げ寄与(全国ベース)は26年2、3月に▲0.6~▲0.7%Pt、4月に▲0.2%Pt程度とみられる。これにより2月のCPIコアは上昇率を一段と縮小させることになるだろう。

ガソリン価格は前年比▲14.8%と、12月の▲6.4%から下落幅が大きく拡大した(前年比寄与度:12月▲0.04%Pt→1月▲0.10%Pt)。

12月にはガソリンの旧暫定税率廃止に向けて、ガソリン補助金が段階的に拡充されていたが、調査日の関係で12月分のCPIにはこの影響が反映しきれていなかった。これが1月分で反映されたことが下押しに繋がっている。

また、前年にガソリン補助金が一時的に縮小され価格が上昇していた裏が出たことも、今月の前年比マイナス幅拡大に影響している。

1月の食料品(生鮮除く)は前年比+5.6%(前年比寄与度:+1.37%Pt)と前月の+6.2%(同寄与度:+1.52%Pt)から鈍化した。引き続き非常に高い伸びだが、前年比でみればピークアウト感が出ている状況は変わらない。

前年に積極的な値上げが実施されていたことの裏が出る関係で、この先も食料品価格は伸びが鈍化しやすいだろう。

エネルギー以外のコアコア部分については、前述のとおり日銀版コア、米国型コアともやや鈍化した。日銀版コアは食料品価格鈍化によるところが大きい。

米国型コアについてはこれまで通り前年比+1%台半ばでの安定的な推移が続いていると見て良いだろう。

ただ、米国型コアについては、確かに減速はしておらず安定的に上昇しているのだが、加速感も一向に出てこない点は気になるところ。

仮に米国型コアが現状程度の推移を続けるなか、食料品価格が鈍化を続けていけば、CPIコアは+2%を割り込んだレベルで最終的に落ち着くことになる。

人件費増加によるサービス価格の上昇率拡大といったシナリオがこの先実現するかどうかが、CPIコア+2%定着のカギを握る。

26年1月に+2%割れの可能性も。遅くとも2月には+2%割れ

1月30日の東京都区部の結果を踏まえると、2月20日に公表される26年1月の全国CPIコアは前年比+1.9~2.0%程度と、12月の+2.4%から大きく鈍化するだろう。

かなり微妙なところではあるが、22年3月以来の前年比+2%割れとなる可能性があることに注意しておきたい。

その先もCPIコアは鈍化が見込まれる。食料品において昨年の上昇率が高かったことの裏が出ることが今後も下押し要因となることに加え、前述のとおり電気・ガス代補助金の実施によって下押しされることが大きい。

仮に1月に+2%割れとならなかった場合でも、2~3月の+2%割れはかなりの確度で実現するだろう。

一方、懸念されるのが円安による物価上振れリスクである。足元では一頃に比べて円高となっているが、それでも1ドル150円台の円安水準であることは変わらない。

また、この先再び円安が進む可能性も否定できないだろう。前述のとおり、25年10月の値上げラッシュの後、11月以降は食品値上げに一服感も出ているが、今後再び円安が進むようであれば、値上げの格好の材料となり得る。

かつてと異なり企業が値上げをためらわなくなっている現在、価格転嫁を積極化させ、値上げが再び加速する可能性も十分あるだろう。特に年度替わりである4月は要注意だ。

その場合、食料品価格の鈍化ペースが想定よりも緩やかなものにとどまり、CPIが思うように鈍化しないという展開も十分ありうるだろう。

前述のとおり、早ければ26年1月、遅くとも2、3月にはCPIコア+2%割れが実現しそうだが、電気・ガス代補助が縮小・終了に向かう4月以降については不透明感が残る状況である。

4月に値上げが前年以上に積極化する場合、再び+2%台を窺う展開も考えられる。

※情報提供、記事執筆:第一生命経済研究所 経済調査部・シニアエグゼクティブエコノミスト 新家義貴

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。