生命保険は、契約期間中に保険料を払い続けることが一般的で、加入後は、保険会社と長期にわたる関係が形成される商品が多い。

そのため、結婚や出産、住宅取得、退職といったライフステージの変化に応じて、保障内容を適宜見直していくことが欠かせない。

生命保険が長期契約であるという特性から、多くの保険会社では「加入して終わり」ではなく、契約後の期間における継続的なフォローやコンサルティングに力を入れている。

本稿では、ニッセイ基礎研究所が毎年実施している「生保マーケット調査」から、契約後の接触やサービスの動向を紹介する。

契約後のサービスや情報提供

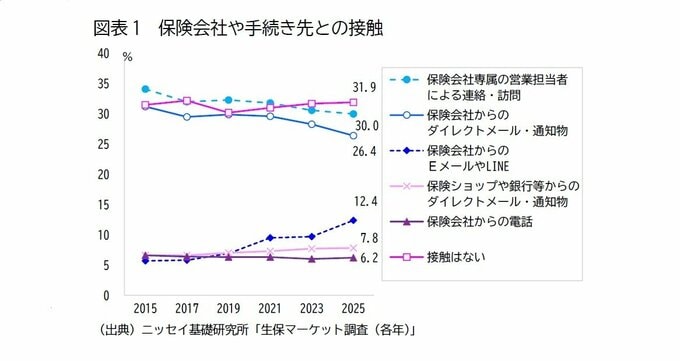

1|契約後の保険会社や手続き先との接触

まず、直近で加入した保険について、保険会社や手続き先との接触の有無を尋ねたところ、2025年調査では「接触はない(31.9%)」が最も高かった。

接触がある場合の接触手段をみると、「保険会社専属の営業担当者による連絡・訪問(30.0%)」および「保険会社からのダイレクトメール・通知物(26.4%)」が比較的高い割合を示していた。

時系列でみると、「接触はない」はおおむね横ばいで推移している一方、「保険会社専属の営業担当者による連絡・訪問」や「保険会社からのダイレクトメール・通知物」はいずれも低下傾向にある。

これに対し、「保険会社からのEメールやLINE」は上昇傾向にあり、接触手段のデジタル化が進んでいることがうかがえる。

訪問や紙の通知物といった契約者、保険会社双方の負担が比較的大きいと考えられる手段から、Eメール等へと移行しつつも、全体としては約7割の契約者が、保険会社や手続き先と何らかの接触を持っている状況にある。

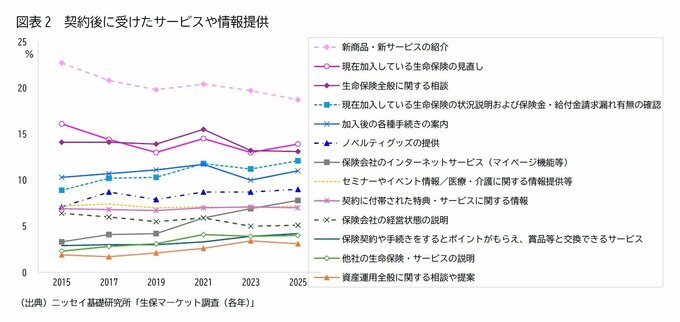

2|契約後に受けたサービスや情報提供

続いて、契約後に受けたサービスや情報提供の状況をみると、2025年調査では「該当なし、何も受けたことがない」が45.7%と、半数近くを占めていた。

何らかのサービスや情報提供を受けている場合の内容としては、「新商品・新サービスの紹介(18.7%)」が最も高く、次いで「現在加入している生命保険の見直し(13.9%)」「生命保険全般に関する相談(13.1%)」「現在加入している生命保険の状況説明および保険金・給付金請求漏れ有無の確認(12.1%)」「加入後の各種手続きの案内(11.0%)」が、それぞれ10%を超えて比較的高かった。

時系列でみると、「加入後の各種手続きの案内」はおおむね横ばいで推移していた。加入後の各種手続きに関する情報は、契約維持に必要な事務的対応であり、大きく変化しにくい性質を持つと考えられる。

一方、「新商品・新サービスの紹介」や「現在加入している生命保険の見直し」、「生命保険全般に関する相談」は低下傾向にあるのに対し、「現在加入している生命保険の状況説明および保険金・給付金請求漏れ有無の確認」は上昇傾向にあった。

さらに、この10年間を通じて割合は高くはないものの「他社の生命保険・サービスの説明」や「資産運用全般に関する相談や提案」についても上昇傾向が確認された。

これらの結果から、サービスや情報提供の内容は、販売促進的な情報提供から、既契約内容の理解や管理支援、資産全体を視野に入れた相談・助言へと、その対象を広げつつある可能性が示唆される。

また、マイページ機能等のインターネットサービスや、各種手続き等に応じて付与されるポイントサービスは、2025年時点でも1割未満にとどまっているものの、近年は上昇傾向にあり、この10年間で徐々に充実してきたと推測される。

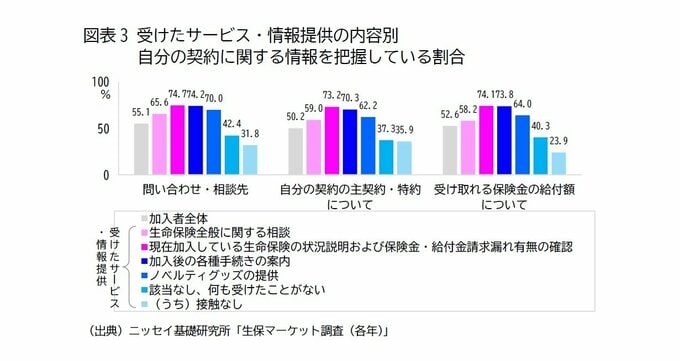

3|必要な情報は得られているか

生命保険では、加入時における商品の選択も重要であるが、実際に支払いが生じた際の問い合わせ先を把握しておくことは、特に重要である。

そこで、2025年調査のデータを用い、契約後に受けたサービスや情報提供の内容別に、把握しておくのが望ましいと思われる自分の契約に関する情報として、「問い合わせ・相談先」「自分の契約の主契約・特約の内容」「受け取れる保険金・給付金の額」についての把握状況を尋ねた。

その結果、3つの情報を把握している割合はいずれも半数強にとどまっていた。

サービスや情報提供の内容別にみると、「現在加入している生命保険の状況説明および保険金・給付金請求漏れ有無の確認」や「加入後の各種手続きの案内」を受けている人では、把握している割合はいずれも7割を超えていたのに対し、「生命保険全般に関する相談」「ノベルティグッズの提供」を受けている人では6割程度にとどまっていた。

契約後にサービスや情報提供を受けていない層ではさらに低く、そのうち保険会社や手続き先との接触もない層では、3割程度だった。

契約後の接触や情報提供がない場合には、自身の契約に関する必要な情報を把握しにくい状況にあることが示唆される。

また、サービスや情報提供の内容によって把握状況には差がみられ、なかでも近年、サービスを受けている割合が高まっている「現在加入している生命保険の状況説明および保険金・給付金請求漏れ有無の確認」を受けている層では、契約内容に関する理解が相対的に進んでいる傾向が確認された。

おわりに

以上の結果をみると、生命保険契約後における保険会社との接触やサービス提供には、接触手段や内容の面で変化がみられた。

訪問や紙媒体による連絡は減少する一方で、EメールやLINEといったデジタル手段が増加しており、サービス内容についても、新商品の案内より、既契約の内容確認や相談対応といった項目の割合が高まりつつある。

一方で、契約後に接触や情報提供を受けていない層では、自身の契約内容や問い合わせ先、給付内容について伝わりにくい可能性があることも確認された。

ただし、保険会社や手続き先との接触がある場合であっても、これらを把握している割合は全体の半数程度にとどまっている。

今回の調査では、「現在加入している生命保険の状況説明および保険金・給付金請求漏れ有無の確認」を受けている人において、契約内容を把握している割合が相対的に高い傾向がみられたものの、当該サービスを受けたと認識している人は1割強にとどまっていた。

保険会社は、請求漏れ防止の観点から、契約内容の確認を継続的に実施していると思われるが、契約者がそれを「契約内容の説明や確認」として認識していない可能性が考えられる。

こうした点を踏まえると、訪問や各種サービス提供の機会における情報提供の内容や伝え方についても、改めて検討の余地があると考えられる。

生命保険は、支払いが生じた際に初めて必要性が強く意識される商品であり、契約者自身が少なくとも問い合わせ先を把握し、必要に応じて家族とも共有しておくことが重要である。

その一方で、生命保険は日常的に意識されにくい商品でもあることから、保険会社は、契約者の意向を踏まえながら、契約内容や利用時に必要な情報が理解・想起されるような伝え方や仕組みを工夫していくことが求められる。

※情報提供、記事執筆:ニッセイ基礎研究所 保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 村松容子

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。