(ブルームバーグ):米アップルが29日に発表した2025年10-12月(第1四半期)決算は、売上高が過去最高を更新したほか、1-3月(第2四半期)の見通しも市場予想を上回った。部材コストの上昇が利益率を圧迫する懸念はあるものの、主力製品「iPhone」がけん引する成長の勢いを維持する。

アナリスト向け説明会で明らかにした1-3月の増収率予想は前年同期比13-16%増を見込む。市場予想は10%増だった。

ただ、メモリー価格の上昇が影を落としている。ティム・クック最高経営責任者(CEO)は、前四半期の影響は限定的だったものの、「メモリーの市況価格の大幅な上昇が続いている」とし、第2四半期は売上総利益率に「より大きな影響」を及ぼすとの見方を示した。

このほか、iPhone向け3ナノメートル(ナノは10億分の1)プロセッサーやワイヤレスイヤホン「AirPods Pro 3」向けに関する供給制約も懸念材料として挙げた。

こうした懸念がアップル株の重しとなった。決算発表後の時間外取引での上げ幅は1%未満にとどまっている。年初来では5%下落。一方、S&P500種株価指数は年初来1.8%高となっている。

10-12月業績は市場予想を上回った。新型スマートフォン「iPhone 17」の旺盛な需要に加え、サービス事業の成長や中国市場の持ち直しが寄与した。

29日の発表資料によると、10-12月の売上高は前年同期比16%増の1438億ドル(約22兆円)と過去最高を更新。ブルームバーグがまとめた市場予想の1384億ドルを上回った。会社側は10-12%増を見込んでいた。

クック氏は発表資料で「iPhoneは前例のない需要に支えられ、全地域で過去最高を記録した。史上最高の四半期だ」と述べた。

売上高の約半分を占めるiPhoneの好調が全体を押し上げた。特に上位機種の人気が高く、売上高と利益の双方で増益に寄与した。

一方で課題も残る。パソコン「Mac」やウエアラブル部門は低調だった。人工知能(AI)戦略の後れや関税の影響も懸念される。

イーマーケターのアナリスト、ジェイコブ・ボーン氏はリポートで「優位性を維持できるかどうかはこれまで以上に不透明で、価格設定や次世代デバイス、特にウエアラブル端末や投入が期待される折りたたみ式iPhoneの開発で適切な判断ができるかにかかっている」との見方を示した。

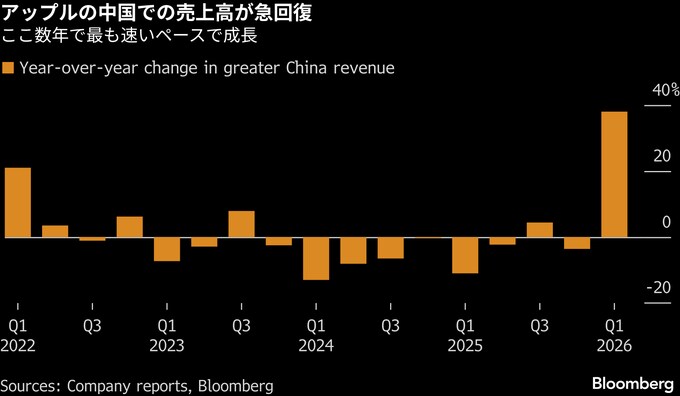

10-12月の1株利益は2.84ドルと市場予想平均の2.68ドルを上回った。重要市場である中華圏の売上高は前年同期比38%増の255億ドルに達し、市場予想の218億ドルを大幅に上回った。

iPhoneの売上高は前年同期比23%増の853億ドル。市場予想は783億ドルだった。サービス部門は14%増の300億ドルと、市場予想通りだった。

Macの売上高は6.7%減の83億9000万ドルと、市場予想(91億3000万ドル)を下回った。一方、iPadは6.3%増の86億ドルで市場予想(81億8000万ドル)を上回った。

ウエアラブル・ホーム・アクセサリー部門は低迷が続き、売上高は2.2%減の115億ドルだった。アナリスト予想は121億ドルだった。

急回復

10-12月は中国事業の急回復が目立った。iPhone 17の需要が追い風となり、同地域における四半期売上高は2021年末以来の250億ドル超えとなった。

中華圏の売上高は前年同期比38%増の255億ドルと、市場予想(218億ドル)を上回り、10-12月で過去最高を記録した4年前の258億ドルに迫った。

クック氏は買い替え需要の急増が好調の主因だと指摘。「iPhoneにとって中華圏で過去最高の四半期となった」し、上位モデルの刷新や薄型「Air」投入が寄与したと明らかにした。

中国での来店客数も2桁増になったという。Apple WatchやiPadなどiPhone以外の製品でも購入者の大半が新規顧客だった。

インド市場も好調で、10-12月はiPhoneやiPad、Mac、サービス部門などで過去最高を更新。クック氏は、同国でのシェア拡大に向け大きな機会があると手応えを示した。

原題:Apple’s Upbeat Forecast Clouded by Fears About Rising Costs (1)、Apple Rebounds in China With Biggest Sales Quarter in Four Years(抜粋)

(情報を追加して更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.