(ブルームバーグ):激しく変動する日本の国債市場を鎮め、円を支える方法を模索する上で、投資家らは約277兆円を運用する世界最大級の年金基金、年金積立金管理運用独立行政法人(GPIF)に解決策を見いだしている。

GPIFが日本国債への資産配分比率を引き上げることで利回りの急上昇を抑制できる可能性があるという。こうした変更は、米国債を中心とした外国債券の保有目標引き下げと連動し、円売り圧力を緩和するとみられている。

GPIFは資産配分変更の可能性についてコメントを控えた。2025年にすでに5年ごとのポートフォリオ見直しを完了しているが、先週の国債市場の混乱と円安に歯止めをかける介入の可能性が示唆されたことを受け、市場関係者の間では早期見直し観測が浮上している。

スペクトラマーケッツのブレント・ドネリー社長は先週のリポートで「明確な解決策はGPIFが外国債券を売却し日本国債を購入することだ」と指摘。「GPIFは現在約4000億ドル(約61兆7000億円)の外国債券を保有しており、この配分を変更すれば日本への資金還流の始まりを示す強力なシグナルとなる。これは同時に日本国債と円にとって極めて強気の材料となる」と述べた。

こうした見直し論は、先週の国債市場の混乱で長期国債利回りが過去最高水準に達し、世界市場に波及したことで注目を集めた。

日米当局は国債市場の変動に警戒感を強めている。円は対ドルで1年半ぶりの安値を付けた後に急反発した。市場では円を支援するための日米共同介入が実施される可能性が指摘されている。

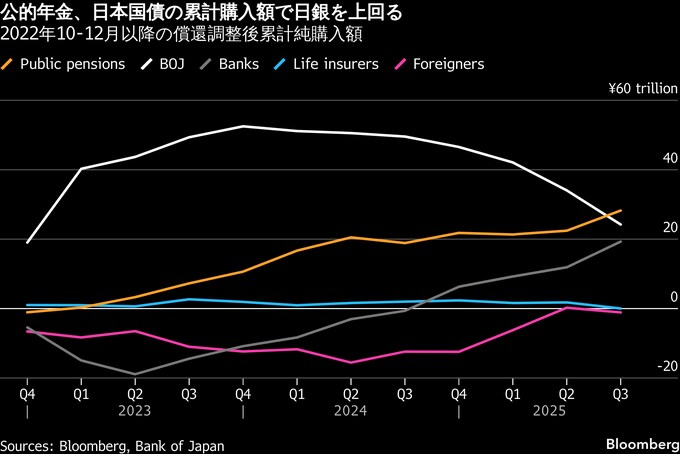

日本国債の安定的な買い手として日本銀行が後退する中、公的年金基金がその存在感を強めている。償還分を調整した中銀データによると、公的年金基金は22年10-12月以降、差し引きで28兆2000億円の国債を購入している。対照的に日銀は国債の買い入れペースが鈍化する中で、償還を迎える国債を補うだけの購入ができていない。

GPIFの25年の見直しでは、資産を株式と債券で均等に配分する方針を維持するとした。この方針は4月1日から有効だが、5年ごとの見直しの合間でも、必要と判断されれば戦略的配分を評価し修正を行うことができるとGPIFは説明している。14年には日銀が量的緩和を拡大したことを受け、通常の見直し時期ではないタイミングで大規模なポートフォリオ変更を打ち出した。

GPIFの広報担当者は、投資は長期的視点に立ち、基本ポートフォリオに沿って行われていると述べた。

GPIFの現行の投資計画では、日本株、外国株、日本債、外国債にそれぞれ25%ずつ、均等に資産を配分し、名目賃金の伸び率を1.9ポイント上回るリターンを目標としている。

GPIFによる資産配分変更の可能性は米国債市場にとって重大な意味を持つ。

GPIFは25年3月末時点で、外債保有の51.8%を米国債が占める。世界的な金利上昇と円安が追い風となり、比率は15年の統計開始以降で最高となっている。

ソシエテ・ジェネラルの金利ストラテジストのスティーブン・スプラット氏は「基本シナリオではないが、3月末に向けて考慮すべきリスクだ」と指摘。「政治的観点から見れば、年金マネーによる外国資産買いの抑制は円安圧力を和らげ、日本の長期国債も支える。政権にとって二つの難題を同時に解決する一助となる」と分析する。

もっとも、過度な期待を戒める声もある。日米の合意では、年金基金による海外への投資はリスク分散が目的であり、「競争上の目的のために為替レートを目標とはしない」と記されているためだ。

公的年金の国債保有残高は67兆6000億円と、日銀の522兆2000億円には遠く及ばない。しかし、みずほセキュリティーズで日本を除くアジアのマクロ調査責任者を務めるビシュヌ・バラサン氏は、日本国債市場でのGPIFによる「断固としたバックストップ」があれば、投資家が「落ちてくるナイフ」を恐れずに市場に回帰する自信になると言及。市場の動きは「困難」だが、「日本国債利回りはすでにますます魅力的になっている」と述べた。

原題:Japan’s Bond Meltdown Spurs Speculation of GPIF Portfolio Shift(抜粋)

(情報を追加して更新します)

記事に関する記者への問い合わせ先:東京 ジョン・チェン hcheng162@bloomberg.net;東京 近藤雅岐 mkondo3@bloomberg.net記事についてのエディターへの問い合わせ先:間一生 ihazama@bloomberg.netUmesh Desaiもっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.