高齢者のキャッシュフローを変えるリバースモーゲージ

リバースモーゲージとは何か

前章では、日本の高齢者世帯の保有資産と支出の状況をみてきた。一般的な日本の高齢者世帯は、住宅や土地という資産を持ちながらも、フローの収入が制限されているため、貯蓄を切り崩して老後の生活費に充てている様子が垣間見えた。

また、フローの年金収入の実質的な目減りと、いつ亡くなるかわからない不確実性のもとで、近年では貯蓄性向が高まっており、消費に回らない資産が増加していることもわかった。

この状態を解消する選択肢の1つに、高齢者が自宅に住み続けながら、自宅を担保として資金を借り入れるリバースモーゲージがある。ここでは、リバースモーゲージとは何か、どのような市場を形成しているのかについて述べる。

リバースモーゲージとは、高齢者が所有する不動産を担保として金融機関等から融資を受ける金融商品の一種である。

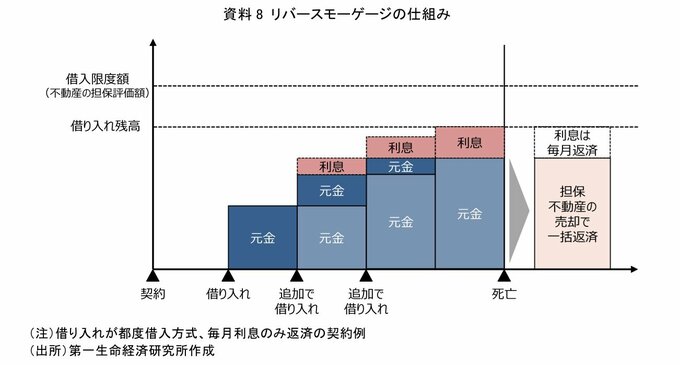

一般的な住宅ローンと異なる最大の特徴は、返済の仕組みにある。通常の住宅ローンでは、まとまった金額を一括で借り入れた後、毎月元金と利息を返済していき、借入金を完済すると自宅に対する担保権が解除される。

リバースモーゲージでは、不動産の評価額をもとに算出した融資限度額の範囲内で借り入れを行うが、返済は、生前は基本的に利息のみの支払いであり(利息も元金に繰り入れて、生前は全く支払いが発生しないケースもある)、担保に入れた不動産を死亡時に売却することで借入残高を一括返済する仕組みになっている。

借入残高の変化に着目すると、通常の住宅ローンは返済が進むことで徐々に借入残高が減少していくのに対し、リバースモーゲージは死亡時の一括返済を前提として、(限度額を上限として)融資を受けるたびに借入残高が増加する「逆の動き」になることから、「リバース」と呼ばれている。

また、借り入れ方法と相続人が残債務を返済する義務の有無によって、いくつかの類型に分けることができる。

まず、借り入れ方法は、契約時に一括で借り入れる「一括借入方式」と融資限度額の範囲内でいつでも借入ができる「都度借入方式」がある。

そして、不動産価格の低下等により、担保不動産を売却しても借入金が完済できなかった場合に、相続人が残債を返済する必要がある「リコース型」と、残債を返済しなくてよい「ノンリコース型」がある。

ノンリコース型の方が、貸し手の貸し倒れリスクが高くなるため、リコース型より適用金利が高く設定されているほか、融資限度額が低くなる傾向がある。

担保不動産を売却した結果、残債務以上の金額で売却できた場合は、余剰金は相続人が受け取ることになる。

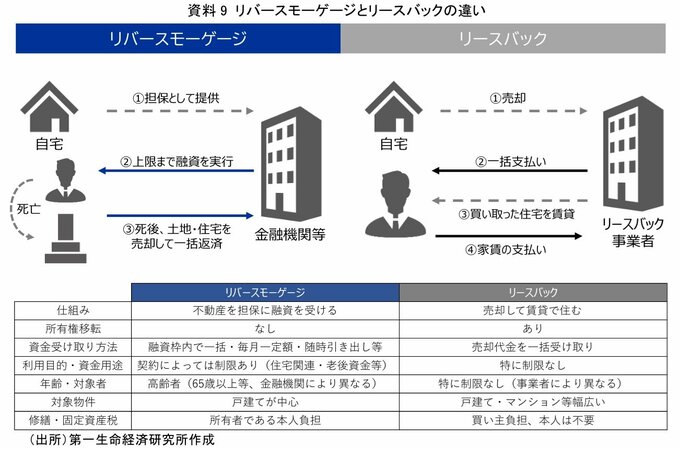

また、リバースモーゲージによく似た金融商品にリースバックがある。不動産をキャッシュに転換するという点は同じだが、リースバックは不動産を売却するため、所有権が手元を離れる点が大きく異なる。

リースバックの場合は、自宅を売却後、賃貸として借り受け、毎月家賃を支払うことで、住宅に住み続けることになる。

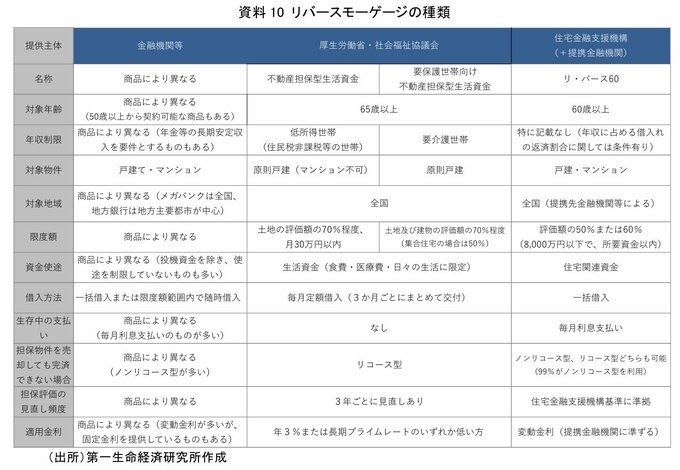

現在、日本で提供されているリバースモーゲージは、大きく分けて3つある。

民間の金融機関等が提供するもの、厚生労働省が主管し、全国の社会福祉協議会が実施主体となる「不動産担保型生活資金」、そして、住宅金融支援機構が金融機関を通じて提供する「リ・バース60」である。

不動産を担保に融資を受けるスキームは同じだが、大きく異なるのは、借入金の資金使途である。民間の金融機関等が提供するリバースモーゲージ商品は、投機資金を除き、多くは使途を制限していない。

一方で、社会福祉協議会が実施する不動産担保型生活資金は生活資金のみ、住宅金融支援機構が提供するリ・バース60は住宅関連資金(リフォーム、建て替え、住み替え、住宅ローンの支払いへの充当等)にのみ活用ができる。

また、正確には、リ・バース60はリバースモーゲージ型の住宅ローンであるため、申し込み時点で住宅を所有している必要はないという特徴がある。

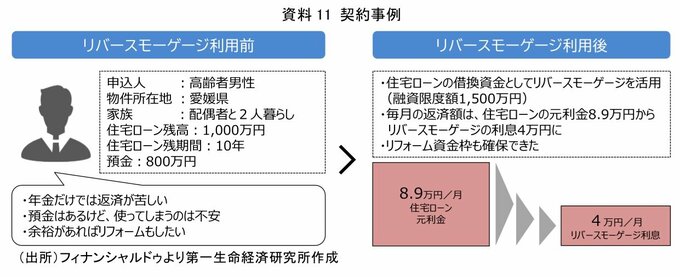

では、これらのリバースモーゲージは実際にはどのように利用されているのだろうか。具体的な契約事例をみてみたい。

リバースモーゲージを住宅ローンの借り換え資金に活用した契約事例である。申込人は残期間が10年、残高が1,000万円の住宅ローンを抱えており、毎月の住宅ローン返済額は8.9万円であった。

年金だけでは毎月の返済が苦しく、預金は800万円あるが今後の生活のためになるべく使わずに残しておきたいと考えていた。

そこでリバースモーゲージを利用し、融資限度額1,500万円を得ることで、住宅ローン残高の1,000万円を返済し、毎月の返済はリバースモーゲージの利息部分の4万円に減らすことができている。

この契約事例では、借入金を元々の住宅ローンの返済に充てているが、借入金の使途の制限がない契約であれば、生活費や生前贈与の資金などにも活用することができる。

ここでリバースモーゲージを利用する前によく考えなければいけないのは、「本当にいまキャッシュが必要なのか」ということである。

本稿執筆時点の住宅ローン変動金利は約0.7%~0.8%前後だが、リバースモーゲージの変動金利は3%前後を適用している商品が多く、一般的に、リバースモーゲージの借入利率の方が高い。

いま手元に毎月の住宅ローンを支払っていけるキャッシュが十分にあるなら、リバースモーゲージを利用するより、そのまま住宅ローンを支払って完済してしまった方が、結果として残る資産額は多くなる可能性がある(住宅ローン完済時、死亡時の担保不動産の評価額に依るため、一概には評価できない)。

リバースモーゲージは本質的には、「自身の資産である不動産を、本来であれば売却して現金化するところを、住みながら前倒しで現金化する」ということであり、そのために借入をする、ということである。

高齢者で資金調達の必要がある人にとっての資金調達方法の一つであり、すべての高齢者が利用すべき商品というわけではない。

まずは、自分のニーズに合致するものなのか、何がリスクなのかをよく理解したうえで、利用を検討すべきだろう。