金融市場

1月8日の米国市場は、S&P500が+0.0%、NASDAQが▲0.4%で引け。VIXは15.5へと上昇した。

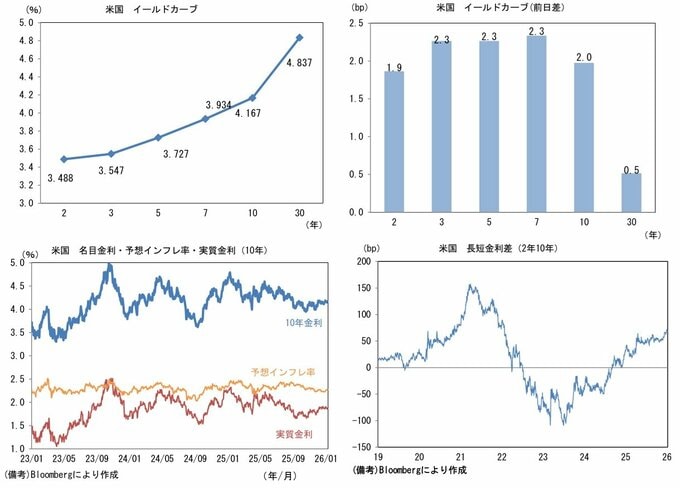

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.273%(+0.5bp)へと上昇。

実質金利は1.871%(+1.3bp)へと上昇。長短金利差(2年10年)は+67.7bpへとプラス幅拡大した。

為替(G10通貨)はUSDが堅調。USD/JPYは156後半で推移。コモディティはWTI原油が57.8ドル(+1.8ドル)へ上昇。銅は12720.5ドル(▲179.0ドル)へ低下。金は4460.7ドル(▲1.8ドル)へ低下した。

経済指標・注目点

筆者は日銀の次回利上げを2026年7月と予想する。

物価上昇率はガソリン、電力・ガスの引き下げなど政策要因と米価の「前年の裏要因(ベースエフェクト)」を含む食料品価格の伸び率鈍化などから、2026年度は2%を割り込んでの推移が予想されるものの、それらを除いた根底にあるインフレ圧力は残存することから、日銀は緩和度合いの縮小を続けるだろう。

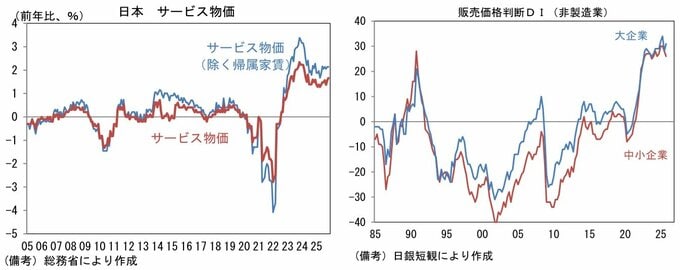

たとえば、サービス価格は家賃を除いたベースでは2%程度にあり、賃金と物価の相互刺激が見て取れる。

日銀短観の販売価格判断DI(非製造業)は、歴史的高水準にあり内生的なインフレ圧力の強さが窺える。

0.75%への利上げを決定した12月金融政策決定会合の「主な意見」には、追加の利上げに肯定的な姿勢が圧倒的であった。

代表的なのは以下の5点で、これらに鑑みると利上げの継続は決定的と言える。

「実質金利がその均衡値から乖離した状態が続くと、マクロの資源配分に影響が出て将来的に偏りが生じ、持続的な経済成長にも影響を与え得る」

「現状の金融環境が経済実態からみて過度に緩和的になりつつあるため、政策金利を0.25%引き上げることが望ましい。今後も適切なタイミングでの金融緩和度合いの調整が必要である」

「日本の実質政策金利は群を抜いて世界最低水準であり、為替市場を通じた物価への影響も踏まえ、緩和度合いの調整を行うことが妥当と考える」

「海外環境が今年の利下げ一辺倒の反動から、来年に向け利上げバイアスに一転する可能性もあるだけに、ビハインドザカーブになることを回避すべく、着実な利上げが望ましい」

「これまでの利上げに伴う経済・物価への影響はほとんどなく、中立的な金利水準まで、まだかなりの距離があると言える。当面は数か月に一回のペースを念頭に、経済・物価の反応を確認しながら、金融緩和度合いの調整を進めるべきである。適時に政策金利の調整を進めることが、将来の急激な金融引締めを回避し、経済の持続的・安定的な成長に繋がる」

筆者は、12月の金融政策決定会合後の記者会見において、植田総裁が「中立金利は推計値の下限である1%よりもう少し高い可能性がある」などと言った具合に中立金利の推計値についての認識を上方修正する可能性があるとみていたが、総裁は「中立金利の推計は困難」であることを繰り返すに留めた。

こうした植田総裁の姿勢からは、中立金利の議論に距離を置きたい日銀の思惑が透けて見えた。

この点、「主な意見」には下記のような記述があった。

「中立金利の水準を事前に特定することは難しく、かなりの幅をもってみる必要がある。今後とも、短期金利の変化に対する経済・物価の反応を点検し、中立金利の水準を探りながら、金融緩和の度合いを調整していくことが適当である。」

「中立金利の特定が困難な中、中立金利の水準を志向していくのではなく、海外金利環境の転換も見込まれるだけに、自由度をもった対応が必要である。」

1%超の利上げを念頭に置いた場合、中立金利は邪魔な存在になる。利上げに慎重とみられる高市政権は政策金利の「中立金利下限到達=金融緩和終了」と見做し、それ以上の利上げを金融引き締め的であると考えるかもしれない。

政権との軋轢を考慮しなかったとしても、中立金利の推計領域内に政策金利を突入させることは、多くの理論的説明を要する。

植田総裁は推計の精度向上に努め、情報発信を強化する旨の発言をしているとはいえ、いざ推計値を公表した場合、その弊害は多い。

たとえば、政策金利が(見方によっては)引き締め領域であるとされる1.25%の時、為替が急激に円安に振れた場合、日銀は景気を犠牲にしてまで通貨防衛的な利上げに踏み切ることになってしまう。

またその時、政権はそれを評価するだろうか。こうして考えると、金融政策の自由度を奪いかねない中立金利の推計値公表は政府・日銀にとって得策と思えない。

結論として筆者は、日銀が中立金利の議論を葬りつつ、2027年前半までに1.25%の利上げに踏み切るとみている。また、その先も利上げを続け政策金利は1.5%に到達する可能性があると判断している。

もっとも、その予想を台無しにし得るのは為替である。USD/JPYが160円を超えて円安が進む場合、日銀は経済・物価見通しを精査する時間的余裕がなくなり、利上げを決断せざるを得なくなる。

中立為替(物価を加速も減速もさせない為替水準、物価目標の達成は為替レート次第であるという意味)という造語の誕生が示すように、日銀は為替に対して従属的な存在になりつつある。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一