年金は実質目減り:高齢者の老後のお金の不安をどう緩和するか

これだけのストックを有するにもかかわらず、高齢者がなかなか大胆な取り崩しに踏み切れない背景には、「いつまで生きるかわからない=いくらお金を貯めておけば良いかは死ぬまでわからない」という「長生きリスク」の存在がある。

また、高齢者の場合にはマクロ経済スライドを通じて、年金額の実質目減りが進んでいく宿命にある。将来の実質所得減少が明らかな状態にある中で、なかなか消費に前向きにはなりにくいという事情はあるのだろう。

年金の仕組みをおさらいしておくと、マクロ経済スライドの仕組みを通じて、人口動態などに応じて各世帯の実質的な年金水準は縮小する仕組みになっている。

なお、厚生労働省の示す財政検証では、実質賃金の上昇する経済ではそれに合わせて実質年金額が増加する姿が描かれている。

一点注意しておきたいのは、新規裁定者(年金を新たにもらい始める人)の年金は賃金で改定されるため、厚労省試算の通り実質賃金の拡大が実現すれば、「将来の年金受給者が現在の年金受給者よりも多くの実質年金額を受け取る」ケースは生じうる。

しかし、既裁定者(年金を既にもらっている人)の年金は基本的に賃金ではなく物価で改定され、マクロ経済スライドが毎年適用されることになる。このため、「現在年金を受け取っている人の将来受け取れる実質額が増える」ことは基本的に生じない。

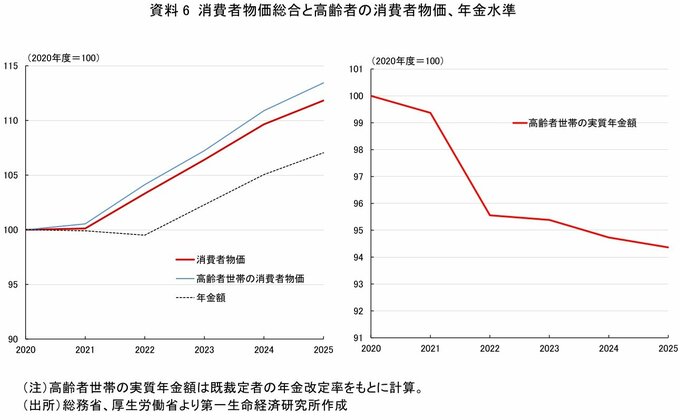

また、年金収入は物価上昇率(消費者物価の総合指数)によって毎年改定が行われ、インフレにフォローする仕組みになっている。一方で、高齢者世帯はほかの世帯に比べて消費に占める必需品支出の割合が高い。

昨今のインフレは食料品主導で進んでいることに特徴がある。品目ウェイトを高齢者の消費に合わせて物価を再集計すると、消費者物価総合指数よりも高くなる。

この点で物価調整自体も高齢者の生活水準を完全に維持する形にはなっていない。計算した高齢者の物価指数と年金改定率を用いて、既裁定者の実質年金水準を計算すると、2020年度から5%強程度の実質目減りが進んでいる計算になる。

フローの年金収入の実質目減りの進行と、いつ亡くなるかはわからないという不確実性の下で、高齢者世帯は資産に多くのバッファーを設けることが合理的な行動となっている。

インフレが定着したことで従来マクロ経済スライド発動の障壁となっていた「デフレ下発動の制限」(物価が上がらないもとではマクロ経済スライドを発動しない)も解消されつつある。

この点は年金制度の持続性を高めているのではあるが、その分高齢者世帯が年金の実質目減りに直面する形になっている。

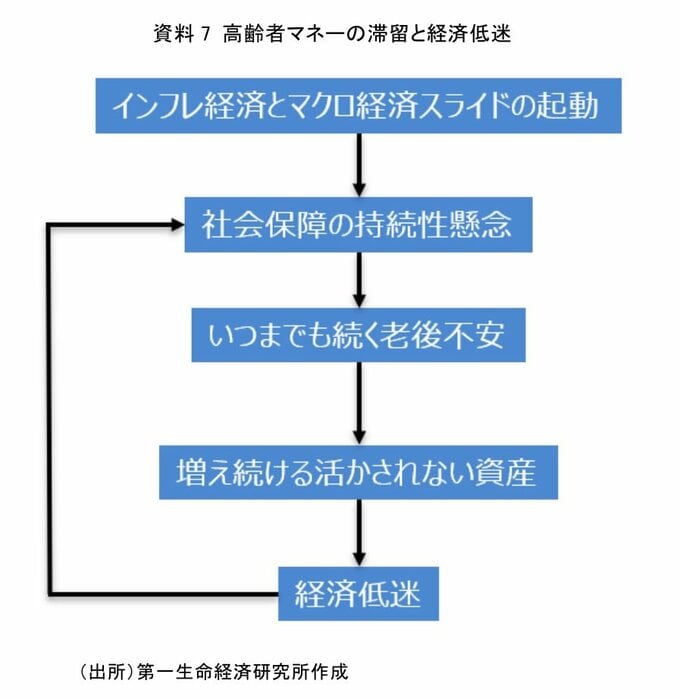

インフレ経済とマクロ経済スライドの本格発動、それに伴う社会保障の持続性懸念、長寿化に伴って、「高齢者になっても続く老後不安」が生じている。

このため、資産を取り崩さないことが合理的な選択となり、活かされない資産が増加、高齢者消費の足かせとなっている。経済の低迷は更なる社会保障の持続性懸念にもつながることになる。

経済の主たるプレイヤーとなりつつある高齢者消費の低迷を少しでも抑止することが、今後の日本経済を論じるうえで重要性を増している。