(ブルームバーグ):世界最大の時価総額を誇る米エヌビディアは、2026年の幕開けとともに株式市場で不安定な足取りとなっている。

エヌビディアの株価は昨年10月29日に過去最高値を付けて以降、約8%下落しており、S&P500種株価指数のパフォーマンスを大きく下回っている。人工知能(AI)投資の持続性や同社の市場支配力を巡り、投資家が懸念を強めている。

同社の株価が最後に最高値で引けた当日、2022年末からの上昇率は1300%を超え、時価総額は5兆ドル(約783兆円)超と、約3年前の4000億ドル前後から急拡大していた。その後、数カ月で時価総額は4600億ドル減少し、3年間の上げ幅は約1200%となった。

1月6日の米株式市場では、エヌビディアは一時2%余り上昇したものの失速し、0.5%安で引けた。

AI向け半導体で圧倒的な存在感を持つエヌビディアは、アドバンスト・マイクロ・デバイシズ(AMD)といった競合各社に加え、アルファベットやアマゾン・ドット・コムなどの主要顧客とも、かつてないほど激しい競争に直面している。さらにウォール街では、エヌビディアによる多くの顧客企業への投資を巡って警戒感が高まっている。需要を人為的に下支えしていると受け止められかねないためだ。

アドバイザーズ・キャピタル・マネジメント(運用資産130億ドル)のパートナー兼ポートフォリオマネジャー、ジョアン・フィーニー氏は「リスクは明らかに高まっている」と指摘する。

エヌビディアが失速すれば、その影響は大半の株式投資家に及ぶ。ブルームバーグがまとめたデータによると、2022年10月に株式市場の強気相場が始まって以降、同社株はS&P500種の上昇分の約16%を占める。次に寄与度が大きいアップルは約7%にとどまる。

もっとも、エヌビディア株への需要は依然として強い。市場の利益成長期待は極めて高いものの、株価が他の大手テクノロジー各社と比べて割安な水準で取引されているためだ。カリフォルニア州サンタクララに本社を置く同社は、2027年1月期の次期会計年度に、売上高が53%増加し、利益は57%成長すると予想されている。これに対し、アップルは売上高、利益ともに約10%の伸びにとどまる見通しだ。

ウォール街もエヌビディアに対する強気姿勢を崩していない。同社をカバーする82人のアナリストのうち、76人が「買い」を推奨、「売り」を勧めているのは1人のみ。ウォール街の平均目標株価は、今後12カ月に37%上昇することを示唆している。実現すれば時価総額は6兆ドルを超える計算だ。

「エヌビディアは今後も公開市場で最も成長率の高い企業の1角であり続ける可能性が高い」と前出のフィーニー氏は述べ、「それを保有したいかと言えば、答えはイエスだ」と続けた。

エヌビディアのジェンスン・フアン最高経営責任者(CEO)は5日、ラスベガスのテクノロジー見本市「CES」でのプレゼンテーションで、同社が今年投入する計画のデータセンター向け次世代AIアクセラレーター「ルービン」について、生産が現在進められており、顧客は近くこの技術を試用できるようになる見通しだと話した。

「エヌビディアの画像処理半導体(GPU)に対する需要は急増している」とフアン氏は説明。「モデルの規模や性能が毎年10倍、すなわち1桁ずつ拡大していることが背景にある」と語った。

2026年にエヌビディア株が直面する主な注目点は以下の通り。

半導体競争

エヌビディアはAI向けアクセラレーターの最大手で、市場の90%以上を握っている。ただ、競合勢も勢いを増しつつある。

AMDは、OpenAIやオラクルから大口のデータセンター向け受注を獲得した。ブルームバーグが集計したデータによると、同社のデータセンター関連売上高は2026年に約60%増の260億ドル近くに拡大する見通し。一方、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、マイクロソフトは、エヌビディア売上高の40%超を占める主要顧客だが、1個3万ドルを超えることもある同社製チップの高コストを回避しようと、自社製チップの開発を進めている。

ジョーンズトレーディングのチーフ市場ストラテジスト、マイケル・オルーク氏は「可能であれば、より安価なチップが使われる」と指摘。「90%の市場シェアを維持するのは難しくなることが明らかになってきた」と述べた。

もっとも、AI向け計算能力への需要は極めて高く、巨大テクノロジー企業は自社チップを展開しながらも、エヌビディア製チップを引き続き大量に調達している。このため、エヌビディアの市場シェアは当面維持される見通しだと、ブルームバーグ・インテリジェンスのアナリスト、クンジャン・ソバハニ氏らは分析する。

ジョセフ・ムーア氏らモルガン・スタンレーのアナリストは「市場はエヌビディアの立ち位置を過小評価している」と先月のリポートで指摘。「クラウド分野では、エヌビディアが最も高い投資対効果をもたらすソリューションであり続けると考えている」と記した。ムーア氏はエヌビディアの投資判断を「買い」としている。

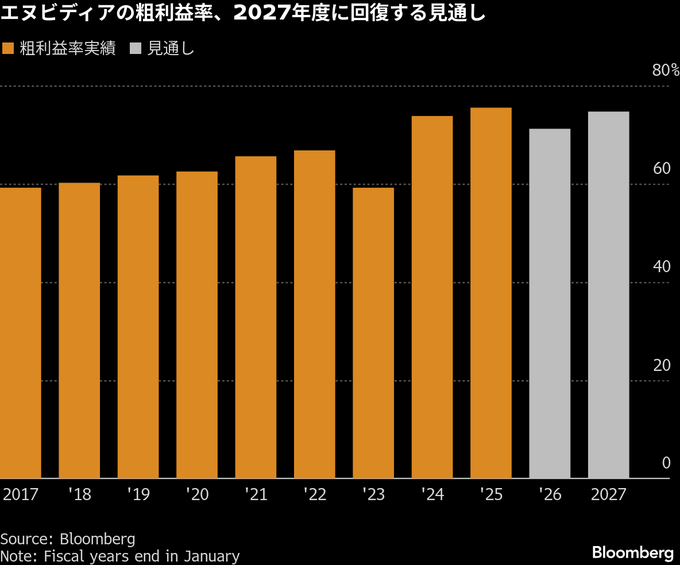

利益率と株価評価

競合各社がより安価な代替品を投入する中、投資家はエヌビディアの利益率を注視している。価格戦略に弱さが生じれば、その影響は利益率に表れるためだ。

売上原価を除いた収益性を示す主要指標である粗利益率は、2024年度および25年度はいずれも70%台半ばだった。しかし、主力AIアクセラレーター「ブラックウェル」シリーズ半導体の量産立ち上げに伴うコスト増により、26年度(1月31日終了)には低下した。26年度の粗利益率は71.2%と予想されており、同社は27年度に再び約75%まで回復するとしている。利益率が想定を下回れば、ウォール街に警戒感が広がる可能性が高い。

投資家が引き続きエヌビディアに注目する要因の一つが、株価評価の相対的な割安感だ。今後12カ月の予想利益に基づく株価収益率(PER)は25倍で、ハイテク大手7銘柄で構成する「マグニフィセント・セブン」の中では、メタを除く全てに対して割安な水準で取引されている。

バンク・オブ・アメリカ(BofA)のアナリスト、ビベク・アーヤ氏は「エヌビディアは、まるでサイクルが終わり、誰もAIを導入せず、多くの障害に直面するかのような評価を受けている」と指摘する。「それこそが投資家の視点から見た好機であり、インターネットバブルのピーク時に見られた状況とは明らかに異なる」と語った。

原題:Nvidia’s $4 Trillion Stock Rally Faces More Threats Than Ever(抜粋)

(第4段落の6日の株価を終値に更新します)

--取材協力:Subrat Patnaik.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.