中国の独占状態からの脱却へ向けた取り組みが加速

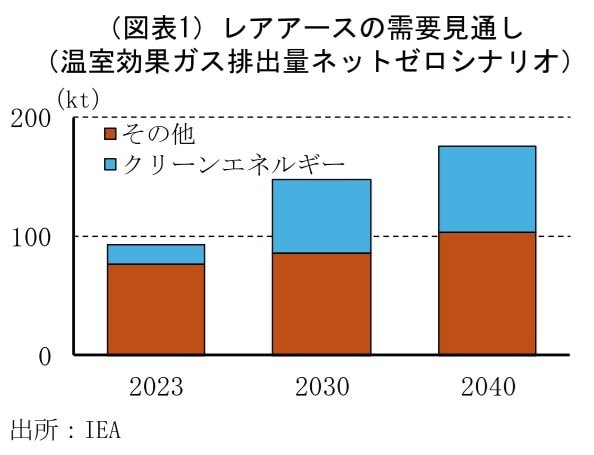

レアアースの需要は、温室効果ガスの排出量ネットゼロを目指す中で、今後も世界で高まり続けると予測されている。需要押し上げの主因はクリーンエネルギー目的の需要と見込まれている。

したがって、何らかの要因によってレアアースの供給に支障が生じれば、温室効果ガスの排出ネットゼロの達成時期も後ずれするリスクがあるということになる。

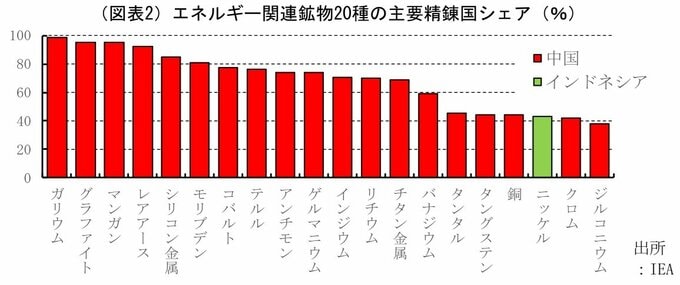

その一方で、レアアースを含めたエネルギー関連鉱物(石油や石炭などの伝統的なエネルギーに加え、再生可能エネルギーの発電やバッテリーなどに必要な鉱物)のうち、石油などの伝統的なエネルギー資源以外では、中国の精錬シェアが際立って高い傾向にある。

中国政府によるレアアースの輸出規制強化策のように、軍事転用にも可能な資源においては、需要先が軍事用であるか否かの線引きが困難なことを理由に、全面的な管理下に置くという名目で事実上の供給抑制などの措置が講じられるリスクは常につきまとう。

特に懸念されるのは、中国政府が“核心的利益”とする台湾問題やチベットなどの人権問題に触れた国に対して経済制裁を一方的に科してきたこれまでの経緯から、中国の独善的な基準でレアアースを含めたエネルギー関連鉱物の輸出が軍事目的かどうか精査することに時間をかけて、実質的に規制されるリスクも小さくはないということだ。

そのようなリスクを軽減するためにも、鉱物の中国依存度を引き下げることは非常に重要だ。

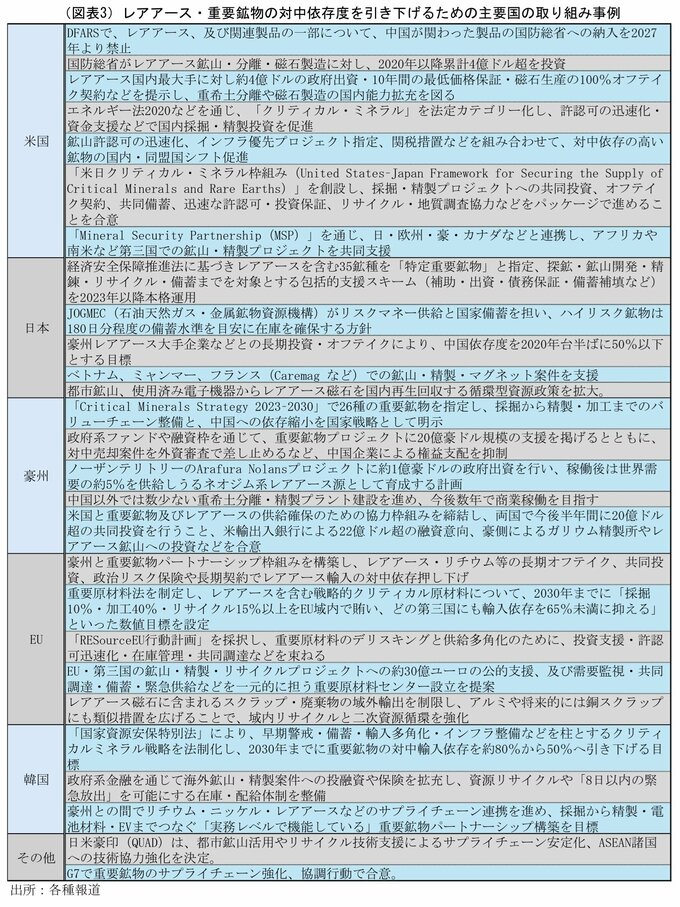

実際、米国をはじめ、欧州や日本、豪州などはレアアースを筆頭とした重要鉱物の対中依存度引き下げのため、具体的な数値目標を掲げるなどして、政府主導による財政支援や国際協調に積極的に動いており、さらにこうした政策を拡充する方向で取り組んでいる。

特に米国では、1970年代から安全保障上のリスクがある重要鉱物リストを作成していたが、第一次トランプ政権以降はリスク軽減のための具体的な取り組みを進めてきた。

第二次トランプ政権下では、就任直後からレアアースやレアメタルを中心とした重要鉱物の国内での発掘拡大や精製、国家備蓄の拡大に繋がる大統領令を数多く発出した。

米国のレアアースにおける脱中国の動きはDFARS(Defense Federal Acquisition Regulation Supplement(国防総省連邦調達規則補足):米国防総省と契約している企業に義務づけられている規則)において強化されている。

ここでは、サマリウムコバルト磁石、ネオジム鉄ボロン磁石、タンタル・タングステン関連金属について、その生産工程(採掘・精錬・分離・溶解・合金化・磁石加工)のいずれかの段階が、中国、ロシア、北朝鮮に加え、イランなど米国がテロ支援国家と指定した国で行われたものについては2027年から納入が禁止されることとなっている。

これにより、米国は軍事用のレアアースを含む永久磁石については、中国への依存を2027年以降はゼロとすることになる。

しかし、一部の重希土類における中国依存は100%近くのままであり、その実現のハードルは非常に高いと言われている。また、DFARSの規制対象外となるレアアース(セリウムなど)やその関連製品(触媒や蛍光体など)については、中国への依存が続く可能性はある。

一方で、今年に入ってからは中国への依存度が極端に高い重希土類を中心に、米国だけではなく、日本や豪州などの同盟国との連携を強化し、レアアース、及び関連製品についって、中国を除いたサプライチェーンの確立を進めている。

米国以外においても、日本や欧州のレアアース消費国は新たなレアアース鉱山の発見に加え、国家備蓄の管理、精錬やリサイクル技術開発のための設備投資への財政支援などを進めている。

また、豪州などのレアアース採掘国では、日米欧などと協力して製品化までのサプライチェーン構築などを進めている。

とはいえ、前述したようにクリーンエネルギー向け需要の拡大が加速していく可能性が高いことを勘案すれば、まずは軍事用のレアアースやレアメタルから中国の依存度をゼロにするように優先的に取り組むべきだろう。

軍事用途のレアアースの中国依存度をゼロにすれば、軍事転用の恐れがあるとして中国がレアアースの輸出を抑制することは難しくなるからだ。それでも中国以外での採掘量が限定的な重希土類の一部については、その実現が遅れるリスクがある。

中国が生産量の世界シェア90%を握る重希土類が豊富として期待される南鳥島周辺

2013年、日本の排他的経済水域(EEZ)である南鳥島近海の水深5700メートルの海底表層付近から、重希土類を豊富に含む大量のレアアース泥が発見された。

すでに採取されているサンプルによるコア試料分析では、中国以外での確認埋蔵量がほとんど無いジスプロシウムは日本の需要の400年分、テルビウムは数百から数千年分存在しているとする分析もあり、期待が高まっている。

期待通り、多くの重希土類が含まれているとすれば、中国への依存度を一気にゼロとする“ゲームチェンジャー”となる可能性を秘めている。

試掘は、2026年1月と年明け早々に開始する予定となっており、2027年度中には数十~数百トン規模の試験採鉱と、陸上での分離・精製プロセスの検証を行い、早ければ2028~2030年頃の本格採掘、民間利用開始が想定されている。

一方で、採掘には課題も多い。まず、技術的な面では、

①水深約6,000m級で、採鉱機と揚泥管を連続運転しながら大量の泥を安定して船上まで揚げる技術の確立(ポンプ圧・管の耐久性・接続部の信頼性など)、

②レアアースを環境負荷の小さい薬液(希塩酸など)で高回収率かつ低コストで抽出し、不純物や大量の残渣を安全に処理するプロセス設計を確立できるか、

③底生生物への影響、濁りの拡散、騒音・振動などを定量的に評価し、国際的な批判を招かないレベルのモニタリング・緩和策を確立できるか、といった点が挙げられる。

経済的には、中国産レアアースと比較したトータルコスト(採鉱・輸送・選鉱・精製)で競争力を持てるかが最大の不確実要因だ。中国でのレアアース採掘や精製は、非常に安価な人件費で行われ、環境対策にも十分にコストをかけていないとされる。

このため、レアアース酸化物1トン当たりのコストは軽希土類で数千ドル、精製に手間がかかる重希土類で数万ドル程度とされており、コストに利益を上乗せしたレアアース精鉱の平均的な取引価格は1トン当たり約26,000元(約3,600ドル)とされている。

これに対し、南鳥島近海のレアアース酸化物は採掘コストだけでも1トン当たり7千ドル~7万ドルかかるとされており、これに選鉱・精製・輸送・環境対策コストが上乗せされることになる。

このため、日量数千トン程度の採掘規模を確保して、ようやく中国に近い水準までコストを下げると考えられている。

したがって、南鳥島近海のレアアース開発を軌道に乗せるためには、

①中国産とは異なり、安全保障面でのリスクが小さいことによるプレミアム価格がどの程度まで許容されるのか友好国間で共通認識を持つこと、

②採掘コストの低減と早期に大量の採掘を行うために、友好国間で技術開発、資本提供の面で協力していくこと、が求められよう。

中国依存リスク低下のためリサイクルの充実や脱レアアース(レアアースフリー)技術開発も進む

レアアースの中国依存度を引き下げるために世界がとっている行動は、新たなレアアース鉱脈の発見や、中国を除いた国家間でのサプライチェーンの確立に向けた協力だけではない。

そのうちの一つは、すでに使用を終えたスマートフォンや電気自動車などの永久磁石などからレアアースを取り出し、リサイクルすることである。

日本では、2010年の中国によるレアアース輸出規制をきっかけに、リサイクルへの取り組みが本格化し、その技術も高いとされている。

しかし、それでもリサイクルされているレアアースの量は輸入量に対して数%程度とされている。

これは、レアアースを含む製品が比較的長期間使用されていることや、回収や分別、精製のコストが高く、経済性が合わないことなどが理由と考えられる。

今後は、世界的にリサイクルへの取り組みが本格化し始めたことで、リサイクル技術の進化とコストの低減が期待されるものの、これによってまかなえる量は、需要の一部にとどまり続けるだろう。

一方、足元で急速に開発が進んでいるのが、レアアースの使用を極力抑制する“脱レアアース”または“レアアースフリー”の動きだ。

例えばEV向けのモーターでは、永久磁石を使用しないモーター(巻線界磁モーターや誘導モーターなど)の開発や性能向上へ向けた研究が進んでいる。

また、レアアースを使用しない、あるいは極力使用量を抑える永久磁石の開発(鉄窒化物や高性能フェライトなど)や、中国への依存が極端に高い重希土類の代替物を使用した永久磁石など、方向性は様々だが、いずれも中国への依存を低下させる技術開発が進み、利用も始まっている。

ただし、これらの製品では①コストが嵩む、②性能がやや落ちる、③装置が大きくなる、などの課題を抱えているものが多く、まだ開発途上にあると言って良い。

新たな鉱脈の発見・脱レアアース技術の開発・リサイクルを包括して国際協力の下進める必要

G7は「クリティカルミネラル行動計画」を策定し、加盟国間で重要鉱物のサプライチェーンを協調的に強化するとともに、代替材料の研究や製品設計の見直し、リサイクルなどへの国際的な技術協力を進める方針を掲げている。

さらに、日本や米国、EUなどは、国内(域内)での開発のための財政支援なども行っており、今後技術開発は急速に進むことが期待される。

ただし、レアアースやレアメタルの使用をゼロにすることは困難と言われており、また(環境面への問題を考慮しなければ)レアアースを全く使用しない経済的合理性もない。

向かうべき方向性は、あくまでも一国に依存した供給体制から脱却し、価値観を共有できる国同士で安定的なサプライチェーンを構築することである。

したがって、南鳥島近海のレアアース泥のように、新たなレアアースやレアメタルの鉱脈を発見していくことも求められる。

同時に、現在の中国政府の動向などを勘案すれば、技術開発によって現在と同等かそれ以下の低コストで資源を供給できるシステムを、可能な限り早急に開発していく必要がある。そのためには、技術開発と資金面での世界的な協力システムが重要な鍵を握ろう。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 シニア・フェロー 嶌峰 義清

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。