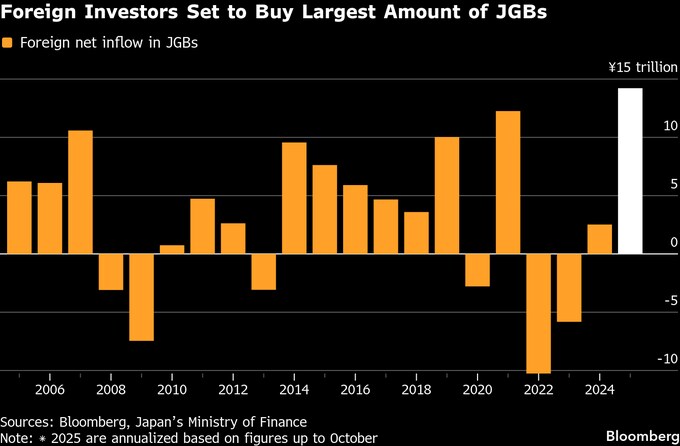

(ブルームバーグ):海外投資家が日本の国債に殺到しており、東京から何千キロも離れた場所にいるトレーダーの売買に翻弄されつつある。

日本証券業協会のデータによると海外投資家は現在、現物国債の月間取引の約65%を占めており、2009年の12%から大きく伸びた。海外勢の買いはそれほど激しく、今年の日本国債の買い越し額は、統計が始まった2005年以降で最大になる見通しだ。

こうした変化は日本の政策当局にとって、デリケートなタイミングで起こっている。高市早苗首相は、新型コロナウイルス禍の行動制限が解除されて以降で最大規模となる財政出動に踏み切ったタイミングで、日本銀行は国債買い入れを縮小している。利回りはすでに十数年ぶりの高水準に張り付いている。

ヘッジファンドから世界的な資産運用会社まで、新たに参入した投資家たちは、1147兆円規模の国債市場だけでなく、世界全体も揺さぶりかねないボラティリティーを一段と高めている。日本国債の値動きは米国や英国、ドイツ債などにも波及している。

日本は、リズ・トラス氏の短く混乱した首相在任期に英国を打ちのめしたような、市場の急変リスクに一段とさらされつつある。突然の信認低下で英国債の利回りが急騰したあの展開だ。公的債務は今年、1450兆円に達し、国内総生産(GDP)の約230%に相当すると見込まれており、信認ショックの危険性はもはや机上の空論とは言い切れなくなっている。

シドニー拠点の運用会社GSFMでコンサルタントを務めるスティーブン・ミラー氏は、海外トレーダーは日本勢よりも投資先の選択肢が多く、保有債券を容易に売ることができると指摘する。

市場で40年以上の経験を持つミラー氏は「海外投資家の信認を維持するために、高市首相が取り得るあらゆる手立てを講じることが極めて重要だ」と語る。高市氏は「海外投資家をおじけづかせるのに、トラス氏が犯したほどのひどい失策を必ずしもする必要はない」とも述べた。

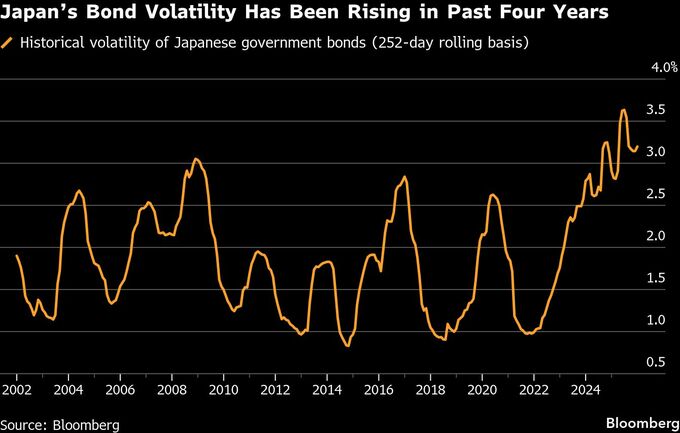

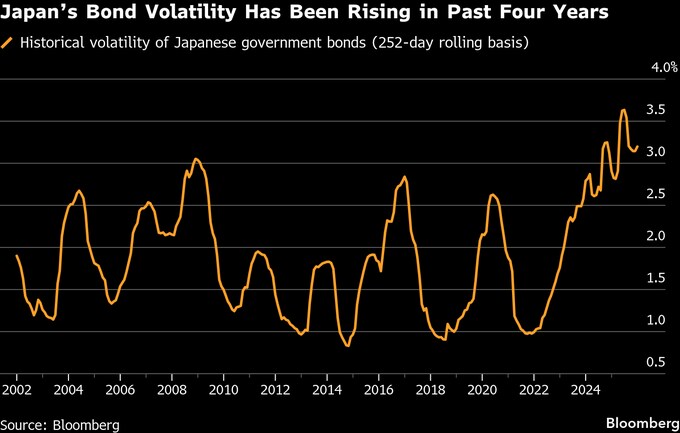

日本国債はすでに、今年世界で最もパフォーマンスが悪い。30年債利回りは今月、過去最高を更新したほか、20年債と40年債の利回りも今年それぞれ約1%ポイント上昇している。ゴールドマン・サックスは現在の日本を「弱気ショックの純輸出国」と形容しており、この表現は足元の市場心理をよく言い表していると多くのトレーダーが受け止めている。

ボラティリティー

こうしたボラティリティーを積極的に利用しているオフショア投資家の1人が、シュローダーでポートフォリオマネジャーを務めるケリー・ウッド氏だ。5年前、シドニー在勤の同氏は日本国債にほとんど目を向けていなかったが、いまでは積極的に売買している。

同氏は日本国債に弱気のポジションを構築しているとした上で、「市場は日銀の政策パスを十分に織り込んでいないとみている」と語った。

もっともオフショアファンドが決定的な影響力を持っているとの見方に、必ずしも全員が同意しているわけではない。三井住友銀行の鈴木浩史チーフ・為替ストラテジストは、グローバルな資金が市場を動かせる範囲には限界があるとみる。

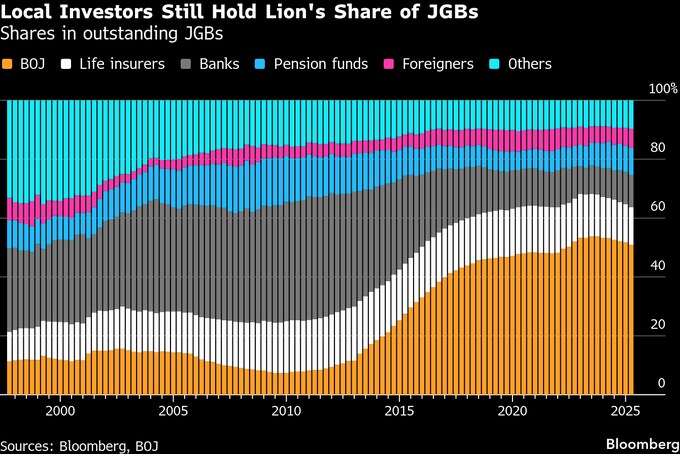

日本勢は、俊敏に動くヘッジファンドには真似できない安定的な資金の供給源として依然として機能している。日本銀行は発行済み国債の50%以上を保有し、国内生保は12.8%、銀行は11%、年金基金は9.1%を持つ。いずれも日本銀行のデータをブルームバーグが集計した数字だ。一方で、海外投資家の保有比率はわずか6.5%にとどまっている。

一方、高市首相は市場を安心させる姿勢を示している。今年度補正後の国債発行額は、昨年度の42.1兆円を下回るとの見通しを最近示した。

運用資産6000億ドル超を抱えるプリンシパル・アセット・マネジメントでアジア債券運用部門トップを務めるハウ・チョン・ワン氏は、「政策当局は日本国債のパフォーマンスの悪さを認識している」と述べている。

それでも、市場に生じ始めたひび割れを無視するのは難しい。ブルームバーグの試算によると、日本国債のボラティリティーは2021年の水準から3倍超に跳ね上がっている。日銀が巨額の国債保有から徐々に退きつつあるなか、その空白を埋める形で海外ファンドが入り込んでいるうえ、インフレ率が日銀の2%目標を大きく上回る状態が続き、追加利上げ観測がくすぶる中で、海外トレーダーは日本国債を機動的に売り浴びせる新たな材料を狙っている。

金融サービス会社イーバリーで市場戦略責任者を務めるマシュー・ライアン氏は、「日本は世界の新たなボラティリティー輸出国になりつつある」と指摘する。「『タダ同然のマネー』の時代は終わった」とも述べた。

LBマクロの最高経営責任者(CEO)で、ブレバン・ハワードの元パートナーのルイジ・ブッティリオーネ氏にとって、日本が転換点を迎えたとの見方はもはや仮説ではない。利回りとボラティリティーの上昇は、世界の金融市場を根底から揺るがしかねないと話す。

ブッティリオーネ氏は、「日銀が中立金利水準に合わせ、場合によってはそれを上回る水準まで政策金利を引き上げる決定を先送りすればするほど、最終的に必要な引き上げ幅は大きくなり、世界の市場ボラティリティーへの影響も大きくなる」と語った。

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.