金融市場

1月7日の米国市場は、S&P500が▲0.3%、NASDAQが+0.2%で引け。VIXは15.4へと上昇した。

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.268%(▲0.8bp)へと低下。実質金利は1.858%(▲1.9bp)へと低下。長短金利差(2年10年)は+67.6bpへとプラス幅縮小した。

為替(G10通貨)はUSDが堅調。USD/JPYは156後半で推移。コモディティはWTI原油が56.0ドル(▲1.1ドル)へ低下。銅は12899.5ドル(▲338.5ドル)へ低下。金は4462.5ドル(▲33.6ドル)へ低下した。

経済指標・注目点

1月7日に発表された米国の①ISMサービス業景況指数、②ADP雇用統計、③JOLTS統計はそれぞれのヘッドラインと内容が強弱区々であった。

現状を端的に表現すれば「景気は減速しているものの、景気後退を意識するほどではない。いざとなったらFedが利下げを講じることで景気減速圧力を跳ね返すことができる」といったところである。

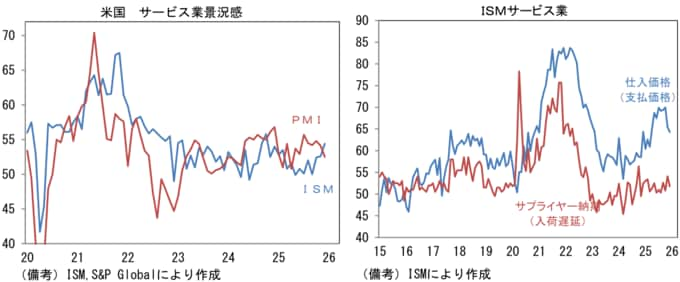

2025年12月ISMサービス業景況指数は54.4へと11月から1.8pt改善。小幅低下を見込んでいた市場予想(52.2)に反して上昇した。

ヘッドライン構成項目は、事業活動(54.5→56.0)が上向き、新規受注(52.9→57.9)も大きく伸長。その反面、サプライヤー納期(54.1→51.8)は短縮化しヘッドライン下押しに寄与した。

そして雇用統計の先行指標として注目される雇用(48.9→52.0)は7ヶ月ぶりに50を回復した。この間、インフレ動向を推し量る上で有用な仕入価格は64.3へと1.1pt低下した。

これら項目から判断すると、景気が底堅さを維持する下でインフレ圧力は和らいでいるとみられる。他方、類似指標のサービス業PMIは12月に52.5へと1.6pt低下し、ISMサービス業との逆転が生じた。

両者を平均してみれば、米国経済は粘り強さを維持しているとの評価が妥当であろう。

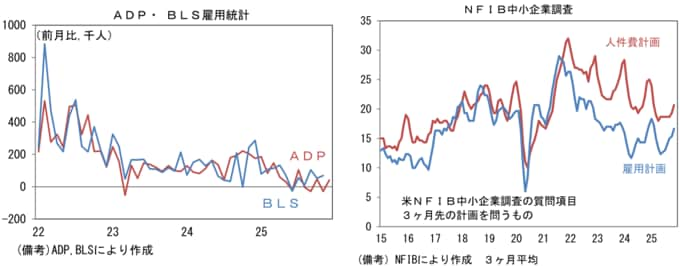

2025年12月ADP雇用統計によると民間部門の雇用者数は前月比+4.1万人と市場予想(同+5.0万人)を小幅に下回る結果であった。

過去分は0.3万人分が上方修正され、3ヶ月平均では同+2.0万人となった。労働市場の弱さを象徴していた従業員50名未満の事業所は11月に前月比▲9.6万人の雇用減となった後、12月は同+0.9万人と小幅ながら増加に転じた。

NFIB中小企業調査でも雇用関連項目は上向きの動きが観察されている。これらから判断すると政府版雇用統計でも雇用者数は微増が見込まれる。

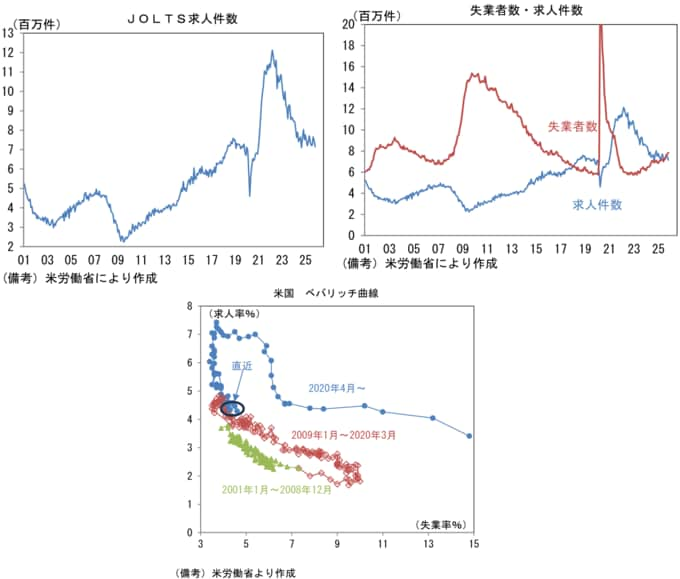

2025年11月JOLTS統計によると求人件数は前月比▲4.1%、715万件と2ヶ月連続で減少した。もっとも、3ヶ月平均でみれば742万件と概ね横ばいであり、労働需要が急速に衰えている訳ではない。

他方、Fedが重視している失業者1人あたりの求人件数は0.91へと急低下した。ベバリッジ曲線も右下方向への動きが加速しているように見え、不気味である。

直近のデータは政府機関の閉鎖によって何らかの歪みが生じている可能性があることから、表面的な数値を以って評価することには慎重でありたいが、労働需給が弛んでいる可能性を意識せざるを得ない。

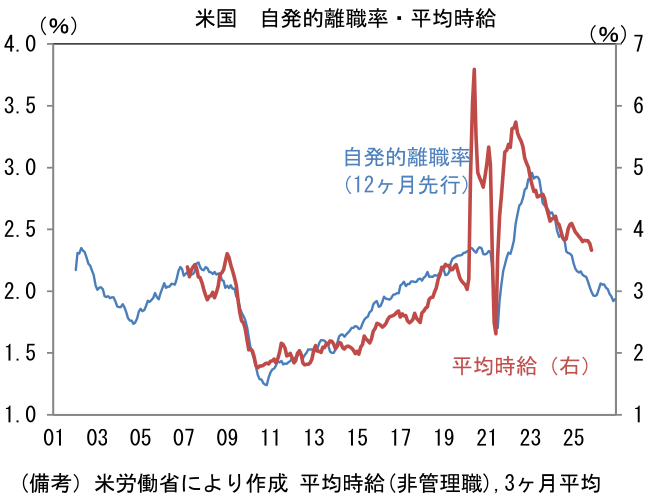

この間、平均時給の先行指標として注目される自発的離職率は1.94%(3ヶ月平均値)と安定しており、これは賃金インフレの圧力がなお限定的であることを示している。

米国の労働市場は「雇わない・解雇しない(No Hire No Fire)」という新たな傾向が観察されており、そうした下で、労働者側も待遇改善を求めて転職活動に励む動きは限定的となっている。

また、移民政策の厳格化によって相対的に低賃金の移民労働者がネイティブに代替され、労働コストが増加することが懸念されたが、現在のところ杞憂に終わっている。

このように賃金インフレの兆候に乏しいことは、金融市場にとって心地が良い。

金融市場参加者が恐れるのは、2022年のように景気が減速しているにもかかわらず、高インフレが邪魔をしてFedが身動きを取れなくなる事態であるが、現状はインフレに手足を縛られる状況にはない。まだ弱いデータを喜ぶ余裕があるように思える。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一