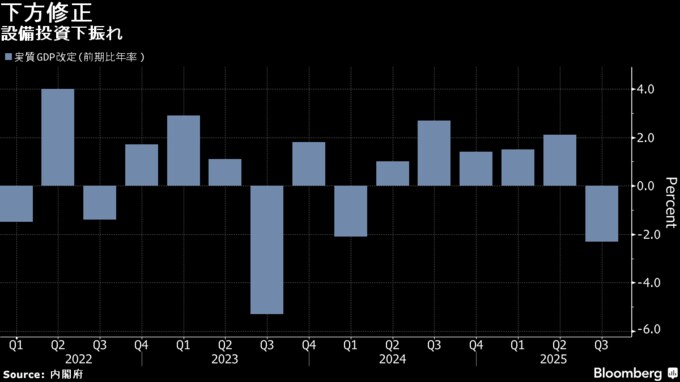

(ブルームバーグ):7-9月期の実質国内総生産(GDP)改定値は、速報値から下方修正された。設備投資の下振れが主因。6四半期ぶりのマイナス成長で、高市早苗政権の積極財政を後押しする材料となり得る。

内閣府の8日の発表によると、実質GDP改定値は前期比年率2.3%減と、速報値(1.8%減)から引き下げられた。市場予想は2.0%減だった。前期比は速報値(0.4%減)から0.6%減に下方修正された。

1日発表の法人企業統計などを反映し、設備投資は前期比0.2%減(速報値1.0%増)に改定された。マイナスは3期ぶり。公的固定資本形成は1.1%減(同0.1%増)に下振れした。一方、個人消費は0.2%増(同0.1%増)に上方修正。輸出から輸入を差し引いた外需寄与度はマイナス0.2%と、速報値から変わらずだった。

「強い経済」の実現を目指す高市早苗政権は先月、20兆円を超える大型経済政策を取りまとめた。柱の一つに「危機管理投資・成長投資」を据え、民間企業の投資を引き出す形で戦略的に進める方針だ。けん引役を欠く日本経済にとって、設備投資の増加は持続的な成長を支える鍵となる。

大和総研の神田慶司シニアエコノミストは、設備投資の伸びが一服し、「思ったよりも勢いがなかった感じはする」ものの、緩やかな景気の回復基調が続いているという姿は変わっていないと指摘。先行きは日中関係の悪化や米関税措置の影響などから外需には注意が必要だが、緩やかな回復基調は続くとの見通しを示した。

政府は経済対策の財源の裏付けとなる一般会計総額18兆3034億円の補正予算案を決定。コロナ禍以降最大の規模となり、積極財政が鮮明となった。人工知能(AI)・半導体産業や造船業の強化、グリーントランスフォーメーション(GX)の推進などに6兆円余りを充てる。

ブルームバーグの集計(5日時点)によると、10-12月期の実質GDPは前期比年率0.7%増と、プラス成長への復帰が見込まれている。

日本銀行の植田和男総裁は1日、7-9月期は米関税引き上げに伴う駆け込み輸出の反動の影響が大きく、「マイナス成長は一時的なもの」と説明。4-6月期と合わせると年率0.9%増で、ゼロ%台半ばとみられる潜在成長率を上回っており、「景気は緩やかに回復している」という日銀の従来の基調判断に変化はないとの認識を示していた。

先行きは日中関係の悪化と米関税政策の影響がリスクとしてくすぶっている。台湾有事が日本の集団的自衛権を行使できる「存立危機事態」になり得ると高市首相が発言して以降、日中間の緊張は高まっており、インバウンド(訪日観光客)消費などに影響が出かねない。米関税の影響が顕在化すれば下押し圧力となり得る。

基準改定

今回の7-9月期GDP改定値から基準年がこれまでの15年から20年に変更された。最新の「20年産業連関表」などを反映し、1994年にさかのぼって再計算を行っている。

4月の建築基準法・省エネ法改正前の駆け込み着工急増の反動による影響から、7-9月期GDPで最大の押し下げ要因となった住宅投資は8.2%減と、速報値(9.4%減)から上向きに改定された。内閣府によると、基準改定に伴い把握できる品目が増えたため、GDP全体に占める住宅投資が割合が高まり、マイナス寄与は拡大した。

他のポイント

- 外食が個人消費の上方修正に寄与

- 法人企業統計を反映し、原材料在庫が民間在庫の上方修正に寄与

- 各種基礎統計の追加などにより政府最終消費支出は0.2%増に下方修正

- 公的資本形成は、建設総合統計の反映などにより下方修正

- 季節調整方法の変更などにより輸入は0.4%減に下方修正

(詳細とエコノミストコメントを追加して更新しました)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.