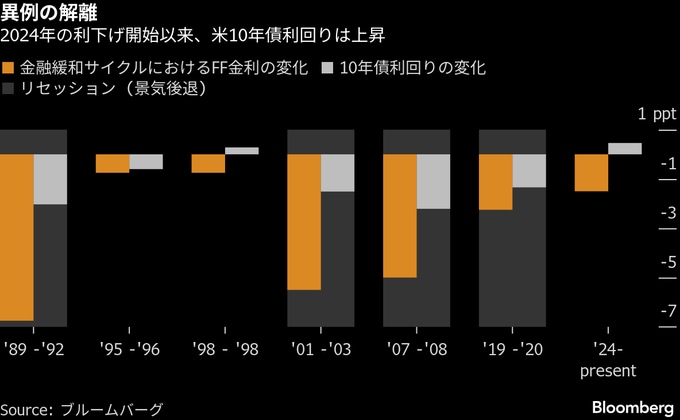

(ブルームバーグ):米連邦準備制度理事会(FRB)の利下げに対する債券市場の反応は極めて異例だ。金融当局による利下げでも米国債利回りが上昇するという乖離(かいり)は、1990年代以来となる現象で、少なくともこの点についてはウォール街で広く認識されている。

だが、この動きをどう解釈するかについては、市場関係者の間で見方が大きく分かれている。リセッション(景気後退)が回避されるとの自信の表れとする強気派から、2008年以前の市場の常態への回帰とみる中立的な見方、さらには、増え続ける国家債務を米政府が抑制できるとの信頼を投資家が失っているという「債券自警団」が好む主張まで、議論は多岐にわたる。

ただ、一つだけ明確なのは、迅速な利下げで債券利回りや住宅ローンなどの金利が下がるというトランプ大統領の考え方を債券市場が信じていないという点だ。

トランプ大統領は間もなく、パウエルFRB議長を自身の指名した人物に交代させることができるため、より積極的な金融緩和を求める政治的圧力にFRBが屈して、その信頼性を損なうリスクがあることが最も懸念される。それは、すでに高まっているインフレに拍車をかけて利回りを押し上げかねないからだ。

ホワイトハウス国家経済会議(NEC)委員長でトランプ氏に近いケビン・ハセット氏が、2025年5月に任期満了を迎えるパウエル議長の後任最有力とみられている。

ロンドンのスタンダード・バンクでG10戦略責任者を務めるスティーブン・バロー氏は「トランプ2.0の狙いは長期金利の引き下げだ」と述べた上で、「政治色の強い人物をFRBに据えても金利は下がらない」と指摘した。

米金融当局は20年余りぶりの高水準にあった政策金利を2024年9月に引き下げ始め、これまでに計1.5ポイント下げて現在は3.75-4.0%のレンジとしている。市場は、連邦公開市場委員会(FOMC)が12月10日に0.25ポイントの追加利下げを実施すると織り込んでいる。2026年中にさらに2回の同規模の利下げも想定し、政策金利が3%程度になると見込む。

しかし、米消費者や企業の借り入れコストの基準となる主要な米国債利回りは全く低下していない。10年国債利回りは4.1%前後と、利下げ開始時から約0.5ポイント上昇。30年債は0.8ポイント超の上昇となっている。

通常、米金融当局が短期政策金利を動かせば長期金利も同方向に動く。過去40年間では、景気後退局面ではない状況での金融緩和サイクルは1995年と1998年の2回だけで、利下げ幅は0.75ポイントにとどまったが、10年債利回りは低下したか、上昇しても今回ほど大きくはなかった。

JPモルガン・チェースでグローバル金利戦略責任者を務めるジェイ・バリー氏は、この動きの背景として2点を挙げる。一つはコロナ禍後のインフレ期に当局が急ピッチで利上げを行ったため、10年債利回りは2023年終盤にピークに達し、市場が当局の方針転換を実際に始動するかなり前から織り込み始めた。これにより利下げ開始後の影響は鈍った。

もう一つは、インフレが高止まりする中で利下げに踏み切ったことで、リセッションリスクが後退し、金利低下の余地を狭めたことだ。

バリー氏は「FRBは景気拡大の維持を目指しており、終わらせようとしているわけではない」と述べ、「だから金利が大きく下がっていない」と分析した。

一方で、長期金利上昇の背景に「タームプレミアム(期間プレミアム)」の上昇を挙げる声もある。これは長期債を保有するリスクへの補償として投資家が要求する上乗せ利回りで、将来的なインフレや持続不可能な連邦債務などのリスクを反映する。ニューヨーク連銀によると、同プレミアムは利下げ開始以降、ほぼ1ポイント上昇している。

原題:Bond Traders Defy the Fed and Spark Heated Debate on Wall Street(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.