(ブルームバーグ) :投資枠の拡充から間もなく2年を迎え、順調に口座数を増やす少額投資非課税制度(新NISA)も資産運用のプロの目には物足りなく映っている。利用者が新制度の利点を十分に生かし切れていないからだ。

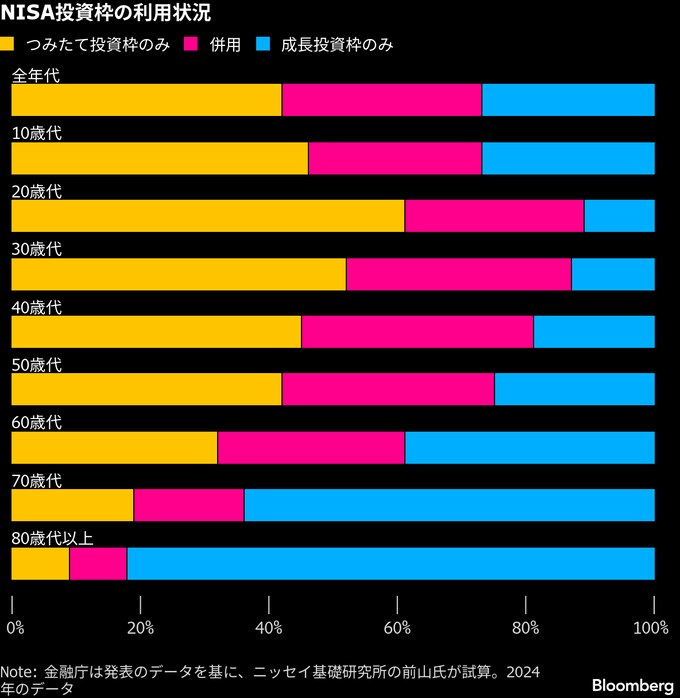

新NISAでは、年間の「つみたて投資枠」120万円と「成長投資枠」240万円を併用できる。ニッセイ基礎研究所の前山裕亮主任研究員の試算によると、昨年12月末時点で併用者は全体の3割にとどまる。20代では6割超、30代でも5割以上がつみたて投資枠しか使っていない。

びとうファイナンシャルサービスの尾藤峰男代表取締役は、成長投資枠に手をつけないのは「もったいない」と話す。注目するのは、運用で得た利益をそのまま元本にプラスして再投資することで運用効率が高まる「複利効果」だ。

年間360万円、生涯で1800万円の投資枠を「なるべく早く埋めること」で、非課税の運用期間を最大限長くし、複利効果も最大化できると尾藤氏は解説。毎月の給与で一定額をつみたて枠で運用し、ボーナスなどまとまった収入があるタイミングで成長枠を機動的に使うのが一案となる。

Illustration: Aya Kakeda

インフレ時代に入った日本では現金の価値が目減りしていくため、資産を効率的に増やすことはこれまで以上に重要だ。成長枠は投資信託や上場投信(ETF)、個別株などつみたて枠よりも幅広い商品に投資することが可能であり、活用術として専門家は大きく3つのポイントを挙げる。

インデックスファンド

まず選択肢に入るのは、パッシブ運用の商品(インデックスファンド)で国内外の株式に投資することだ。

インデックスファンドは日経平均株価や米国のS&P500種株価指数などに連動する運用成績を目指す。市場全体を大きく上回るリターンは期待できないが、投資家が払う手数料である「信託報酬」が低く、運用方針も分かりやすい。

海外でも人気が高まっており、モーニングスター・ダイレクトのデータによると、米国における総資産額は2023年にベンチマーク以上の運用成果を追求するアクティブファンドを逆転。24年はその差がさらに広がった。

びとうファイナンシャルの尾藤氏は、非課税という新NISAの恩恵をフルに取り込むことができるのはインデックスファンドとの見方だ。安定性が高く、コストの低い配当金再投資型のファンドで1800万円の枠いっぱい投資することで、「複利効果を最大化できる」と指摘する。

モーニングスター・ジャパンの元利大輔リサーチ部長は、MSCIオール・カントリー・ワールド・インデックスなどに連動する「国際分散型」のファンドを入り口に、日本株や株式以外の資産クラスに目を向けることを提案する。日本株では海外の景気動向の影響を受けづらい内需銘柄や、割安株を集めたファンドなどが候補になると言う。

インデックスファンドには債券や、金などの国際商品(コモディティー)、不動産投資信託(REIT)を対象とするものもある。ただ、ファイナンシャルプランナー(FP)の井戸美枝氏は、NISAはあくまで株式メインが基本だと指摘。NISAの枠を債券やREITで埋める優先度は低いとし、REITを組み入れる場合はNISA枠の1割から2割で十分とみている。

アクティブファンド

FIRE(経済的自立による早期退職)を目指す現役世代など、リスクを取って高いリターンを目指したい人は、アクティブ型のファンドに挑戦する手もある。

アクティブファンドは世界情勢や金融市場の状況に応じてファンドマネジャーが厳選した銘柄に効率的に投資できるのが魅力。テーマ設定も豊富で、例えば人工知能(AI)など高い成長が期待される業界に特化したファンドを選ぶことも可能だ。

その分、信託報酬は高く、運用コストを考慮するとインデックスファンドと比べて長期的なパフォーマンスは見劣りすることもある。米指数算出大手S&Pダウ・ジョーンズ・インデックスが公表した25年上半期のリポートによると、日本では米国や世界の株式に投資するアクティブファンドの9割以上で10年間のパフォーマンスがベンチマークを下回っている。

個人の資産運用に詳しいバリューアドバイザーズ社長の五十嵐修平氏は、退職後の生活の充実などを目的に運用する場合はインデックスファンドのみでいいとした上で、FIREを目指すにはそれだけでは不十分と指摘する。これまでアクティブファンドを購入したことがない人は、投資枠全体の1-2割から始めるのが望ましいと話している。

ファンド選びで注目したいのが総資産残高だ。残高が少ないと効率的な運用ができずに運用会社が清算を決めるなどし、信託終了日よりも前に繰り上げ償還されるリスクがあるためだ。保有分は強制的に売却され、その年の非課税投資枠が減る。この枠は翌年以降に復活するが、長期の複利効果は損なわれてしまう。五十嵐氏は100億円以上を残高の目安に挙げている。

FPの井戸氏はファンドが長期投資を前提とするかどうかが重要との考えだ。テーマ型や話題性のあるファンドは運用方針が途中で変わるリスクがあるとし、投資哲学が分かりやすく、ファンドマネジャーの顔が見える商品を選ぶのが大切だとしている。

円資産

インデックス型かアクティブ型かにかかわらず、ポートフォリオが海外資産に偏っていないかどうかには注意が必要だ。

投資先が外貨ベースの資産に偏っている場合、外国為替市場で円高が進んだ際に円基準で見た資産価値が目減りする。バリューアドバイザーズの五十嵐氏によると、円資産が3分の1ほどあると為替変動による資産の目減りを抑えられる。ただし、日本国内で不動産を保有する場合はNISAでの投資は全て海外資産でもいいそうだ。

五十嵐氏は、米国では「老後資金」や「教育費」など資金の使い道ごとにポートフォリオを分けて管理することが一般的だと話す。短期的に必要な資金の運用ではリスクを軽減する一方、長期目的の運用でリスクを取るという米国の方法は「日本のNISA投資家にとっても参考になる」とみている。

リスク許容度はライフステージによっても変わる。退職が近づく50代など「これから資産を活用する世代」はNISA枠の最低でも半分は安全資産とするのがいいと五十嵐氏は説明。老後が近くなってきた場合は、円資産を多くすることも必要だと語る。

また、モーニングスターの元利氏は、資産形成を目的に長期での投資を志す人は短期的に相場が上下しても「じたばたせず、ずっと市場にいること」が大切だと指摘する。バブル崩壊以降、日本株は一定のレンジ内での推移が続いたため、相場の流れに逆らう「逆張り」思考の投資家が多いとした上で、長い目で見た収益機会を逃さないためにはマインドセットの転換が必要だと話していた。

記事についての著者への問い合わせ先: Momoka Yokoyama myokoyama29@bloomberg.net

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.