実質賃金のマイナス

賃上げの課題は、名目賃金上昇率が安定的に物価上昇率を上回る状況をつくることである。

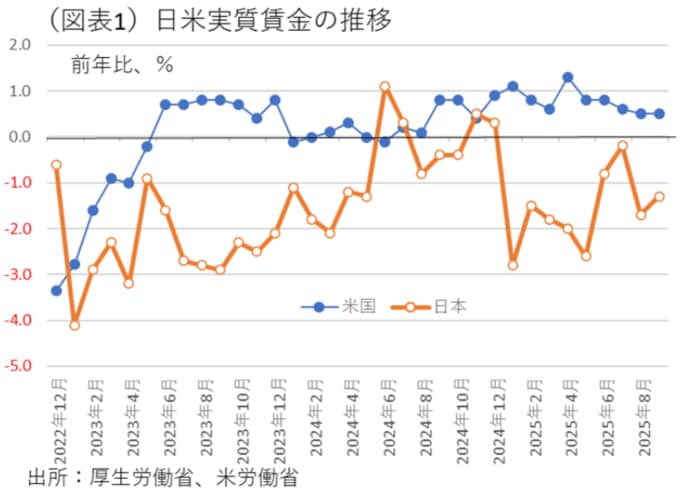

現在、名目賃金上昇率から消費者物価上昇率を差し引いた実質賃金は、マイナスの伸び率である。2025年度は春闘で高いベースアップ率が実現できたので、マイナスの実質賃金は続くものの、ボーナス支給の時期には一時的にプラスになることがあった。

ここには、中堅・中小企業の名目賃金上昇率がなかなかプラス幅を拡大させにくいという課題がある。

そして、消費者物価上昇率自体も高い伸びである。為替レートが円安傾向にあるため、輸入物価の上昇が進み、国内物価全体を押し上げている。それが、実質賃金をプラスにさせにくくしている。

そう考えると課題としては、①中堅・中小企業の名目賃金についてプラス幅を拡大することと、②円安を修正して輸入物価を押し下げることの両方が、実質賃金プラスの条件と言える。

物価の日米比較

日本の実質賃金をプラスにするための条件について、米国からも学んでみよう。

米国は、2022年の一時期に大きく物価上昇した時期を除いて、ここ数年は実質賃金がプラスで推移している。どうして日本との間にこうした差が生じてしまうのだろうか。

この理由を知るために、日米消費者物価の伸び率を「財」と「サービス」に分けてみると、日本の場合は、財価格の推移はほぼ一貫して高めの上昇率で推移している。

それに対して、米国を財とサービスの伸び率の推移でみたとき、米国はサービスの伸び率が高い。米国の物価上昇はサービス中心である点で、財中心に値上がりしている日本とは大きく異なる。

このサービス価格が「単位当たり労働コスト=賃金」を強く反映して決まっていると考えれば、米国は労働コストの上昇率が財価格の上昇率を大きく上回っている。

「サービス価格上昇率>財価格上昇率」とは、実質賃金の上昇率がプラスにある背景だという見方にもなる。

それに対して、日本は円安によって輸入物価が上がり、財価格の上昇率が高い。半面、サービス価格は1%強の伸び率で推移している。これは、労働コストの上昇率が低いことを反映している。

そして、「財価格上昇率>サービス価格上昇率」となっている。これは米国のケースとは反対で、実質賃金がマイナスの伸び率に繋がる背景であるという見方ができる。

日本の財価格の上昇率が高いのは、円安によってつり上げられている面があるからだろう。サービス価格の方は、名目賃金の上昇率がまだまだ低く、財価格の上昇率を上回れないという図式である。

日銀が何回か利上げを繰り返して円安を修正していけば、財価格とサービス価格の上昇率の格差は縮小すると考えられる。

政策面では、日銀の金融政策が実質賃金を押し上げるのに貢献できるという理解になる。また、サービス業は中小企業が圧倒的に多いので、賃上げの裾野が広がっていけば、サービス業の時給も上がっていくだろう。