なぜ、米国の賃金は高いのか?

米国のサービス価格の高さは、サービス業の賃金水準の高さとも連動している。

例えば、世界的ハンバーガー・チェーンの時給は、米国が20ドル=3,120円(1ドル156円換算、2024年)で、日本(東京都)の1,310円を約2.4倍上回っている。世界的コーヒー・チェーンの時給は米国が18ドル(2,808円)で、日本(東京都)の1,340円を約2.1倍ほど上回っている。

一物一価が成り立ちやすいハンバーガーやコーヒーチェーンの労働者の時給でも、2倍以上の格差が生じている。

次に、この格差はどうして起こったのだろうか。経済学の知見を使うと、賃金格差は生産性格差を反映するとされる。

国は労働生産性が高く、日本はそれほど高くない。日本生産性本部の国際比較データを使うと、2023年の時間当たり生産性は、米国が97.7ドル(購買力平価)で日本は56.8ドルとやはり1.7倍の差が生じている。

個別の産業では、日本の方が生産性が高いものがいくつもあるだろうが、労働市場(=要素価格)の方は、全体の労働需給で賃金が決まると考えれば、平均賃金は個別産業の中で生産性が高いセクターに引っ張られると考えられる。

例えば、ある地域に生産性の高い企業があり、高賃金を支払っていると、その地域の飲食店の販売価格も上がって、その従業員の時給も高くなるという現象である。

生産性の高い企業が多く存在することで、賃金の相場やサービス価格は引っ張られるということだ。

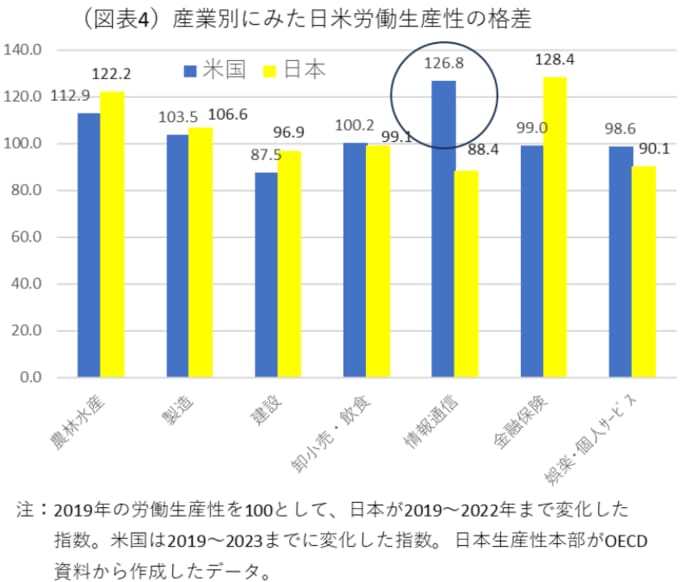

産業別の日米労働生産性の格差をみると、特に情報通信業で大きいことがわかった。2019~2023年(日本は2022年)の生産性上昇率は、米国が126.8と大きく伸びている。

米国の平均賃金は、そうした高生産性のセクターに引っ張られている可能性が高い。マグニフィセント7と言われる大手ハイテク企業の収益力は著しく高く、日本企業の収益での格差を生み出す要因にもなっている。

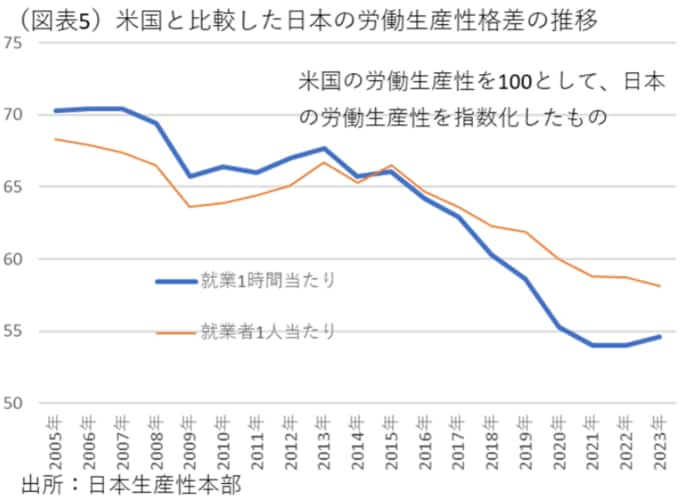

日本生産性本部の国際比較データでは、米国と比較した日本の労働生産性格差の推移が示されている。

日本は2014年頃から一貫して米国との間で生産性格差が、一段と広がり続けている。米国は、日本以上に大きく、かつ継続的に労働生産性が上昇しているから、実質賃金がプラスになっているという見方ができる。

労働生産性が上昇するとき、物価上昇率は抑制され、名目賃金上昇率は加速するから、実質賃金もプラスに浮上しやすくなる。

結論として、日本は労働生産性が十分に高くないことが、実質賃金がプラスになりづらい要因になっているとみられる。

高齢社会のくびき

では、なぜ、日本の労働生産性は上がりにくいのだろうか。これは、日本には巨大なハイテク企業が存在しないことや、以前のように製造業が産業競争力を高められなくなったこともあるだろう。

それ以外に、国内の高齢化の影響も大きい。高齢化によって消費者が低所得化しているという現象である。日本の65歳以上の人口割合は、2024年29.8%と断トツで世界一である。イタリアの24.6%、ドイツの23.2%、米国の17.9%などを上回っている。

日本の場合、65歳以上の多くが年金生活者で、所得の伸びが乏しいため、それが値上げを受け入れにくい素地を作っている。

高齢者の割合が多いと、相対的に中高所得者層が薄くなり、需要サイドからみて高付加価値戦略を採りにくくなる。

このことは、中小・零細企業がコスト転嫁をしにくく、付加価値を高めにくいことと裏腹の関係を作っていると理解できる。それが、サービス価格を上昇させにくくする。

もしも、日本の実質賃金上昇率をプラスに浮上させようとするならば、高齢化の重石を跳ねのけて、さらに高付加価値化を実現する工夫を、社会全体で講じていく活動が必要だ。

例えば、インバウンドをもっと積極的に受け入れたり、高度人材の外国人労働者を積極的に採用してスキル労働者の待遇を良くすることが望まれる。

おそらく、排外的な思想が広がってしまった社会では、そうしたことは反対が強くて実現できないかもしれない。高齢化と排外主義は最悪の組み合わせになる。

また、高齢者の所得水準を引き上げることも重要な対策になる。例えば、働く高齢者の年金カットを行う在職老齢年金は廃止して、労働制限的な制度を見直す方がよい。

預金利息を増やしたり、株式・投信の保有増を通じて配当所得を増やすことも一案になる。先に述べたように、生産性が高く高賃金の企業が立地する地域では、賃金水準の相場やサービス価格がつり上げられる。

その逆の作用として、高齢化によって低所得化が進むと、賃金水準やサービス価格が押し下げられる。この原理は単純明快なので、政治的にはほとんど顧みられることがない。ここを見直すことが、日本の実質賃金をプラスにしていく条件として重要になる。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 首席エコノミスト 熊野 英生