次回利上げの見通し

それでは、日銀はいつ次回の利上げに踏み切るのだろうか。

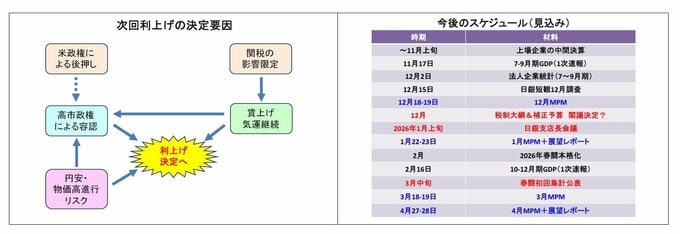

まず、大前提として、高市政権は「日銀の利上げ継続方針自体は許容する」と考えられる。

高市首相からは、首相就任以降、金融政策の方向性に関する具体的な言及はみられないものの、政府の諮問委員会にリフレ色の強いエコノミストを相次いで起用していることなどから、緩和的な金融環境を志向する姿勢は変わっていないと推測される。

しかしながら、仮に日銀が利上げ方針を撤回すれば、円安が急速に進んで輸入物価が押し上げられ、政府がまさに取り組もうとしている物価高対策の効果を相殺してしまう可能性が高い。

高市政権の高い支持率の背景には物価高対策への期待があるだけに、円安の進行は支持率の低下を通じた政権の不安定化や政策の実行力低下につながりかねない。

また、米トランプ政権との関係上も高市政権が利上げ方針を否定するのは困難とみられる。

ベッセント米財務長官はたびたび日銀の利上げを促すような発言をしてきた経緯があり、10月下旬にも「政府が日銀に政策運営の裁量を認める意思が、インフレ期待を安定させ、為替相場の過度な変動を防ぐ上で鍵となる」と日本政府による利上げ抑制をけん制するようなSNS投稿を行っている。

このように、米国政府としては、日銀による利上げの遅れが円安ドル高の主因と捉えているフシがあるため、それを阻害すれば、最悪の場合、報復関税を課せられかねない。

従って、高市政権としては、早急な利上げに対しては難色を示すものの、緩やかな利上げ方針は許容する可能性が高いと見ている。ただし、日銀には従来よりも緊密な意思疎通と利上げにあたっての明確なエビデンスの提示が求められそうだ。

そのうえで、次回利上げを巡る注目ポイントとしては、「米国経済が関税等の影響で大きく減速しないか」、「来春闘の初動として、昨年ほどではないにせよ、高めの賃上げ率が保たれそうか」、「政府が利上げのタイミングについて難色を示さないか」という3点が挙げられる。

これを踏まえて考えると、メインシナリオとしては、次回利上げの時期を来年1月と予想する。

この時期になれば、(1)米年末商戦を終えて米国などへの関税の影響が甚大なものにはならなさそうなことが見えてくるほか、(2)日銀支店長会議を経て国内企業においても関税の影響が限定的に留まっていることが把握可能になる。

さらに、(3)春闘を間近に控えて、高めの賃上げ気運が継続していることも確認できると考えられるためだ。

日銀としては、政府などに対して利上げに踏み切る根拠を最も示しやすいタイミングと言えるだろう。また、予算編成や税制改正といった年末の政治イベントを通過していることも利上げのハードルを下げる方向に寄与しそうだ。

ちなみに、リスクシナリオとしては、前倒し・後ろ倒しのそれぞれのケースが考えられる。

メインシナリオよりも前倒しになるケース(すなわち、12月に利上げを実施)としては、円安が進行する場合が挙げられる。

仮に今後円安が加速して、昨年7月以来の円安水準にあたる1ドル160円到達が視野に入る状況になると、物価上昇の加速に対する世論や政府の警戒感が大きく高まり、日銀に対して円安抑制のための利上げを求める声が強まるはずだ。

こうした声を受け、日銀は「円安によって物価の基調が押し上げられるリスクが高まった」として、利上げに踏み切る可能性が高い。また、供給制約などの影響によって、食料品の価格上昇が再び勢いを増してくる場合も同様だ。

逆に、メインシナリオよりも利上げが後ろ倒しになるケース(すなわち、3月以降に後ずれ)としては、関税の影響などから米国の景気が大きく減速する場合が挙げられる。

その際にはFRBの大幅利下げ観測を受けてドル安(円高)がかなり進むことも利上げの障害となる。また、高市政権の利上げに対するハードルが思いのほか高く、より強いエビデンスが求められる場合も後ろ倒しの可能性が高まる。

現時点でのそれぞれの実現確率としては、メインシナリオ(1月利上げ)が50%、前倒しシナリオ(12月利上げ)が30%、後ろ倒しシナリオ(3月以降利上げ)が20%程度と見ている。