利上げ見送りの理由

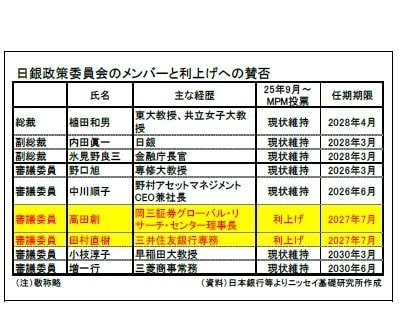

10月MPMでは、もともとタカ派的主張が目立つ高田委員と田村委員の2人が0.75%への利上げを主張したが、反対多数で否決された。

この構図は9月MPMと同様であり、この間、政策委員会において早期の利上げに賛同する動きが広がらなかったことを意味している。

そして、利上げを見送った理由について、MPM後の植田総裁会見では二点が挙げられた。

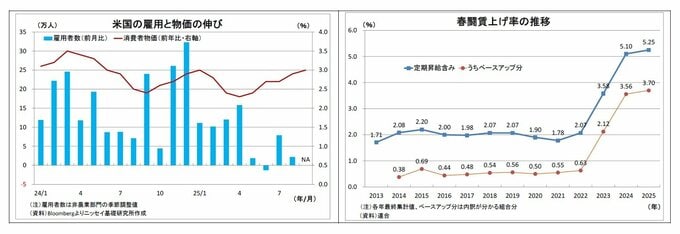

一つは、「米国を中心とする海外経済や関税を巡る不確実性が依然として継続していること」だ。

確かに、夏場以降に米国と主要国との関税交渉が合意に至り、不確実性は緩和したとはいえ、残る高関税が米国をはじめとする世界経済に与える影響には不透明感が残る。

いまのところ、米国経済は底堅さを保っているものの、緩やかに留まっている関税の価格転嫁が今後大きく進んで景気が急減速する事態に陥らないか、もうしばらく推移を見極めたいのだろう。

さらに、10月以降、政府閉鎖の影響によって公的な経済指標の殆どが公表されなくなり、米国経済の動向が把握しづらくなったことも利上げ見送りの判断に影響したはずだ。

そして、総裁が挙げた二つ目の理由は「来春闘についての初動のモメンタム(勢い)を確認したいこと」だ。

これは、10月のMPMでにわかに強調された点になる。日銀の目指す物価目標の持続的・安定的な達成のためには高い賃上げの継続が欠かせない。

このため、米関税の影響を受けても高めの賃上げが実現するかどうかを確認することの重要性を強く認識しているということだろう。

また、日銀として公式には表明しづらいが、高市政権が発足して間がなく、政府との間で方針のすり合わせが出来ていなかったことも利上げ見送りの判断に影響した可能性が高い。

制度上は、利上げに際して政府の賛同は不要だが、意思疎通が十分に行われていない段階で利上げに踏み切れば、もともと利上げに慎重とみられる高市政権の反発を招きかねない。

その結果、政策委員の人事や日銀法の改正などを通じて政府からの圧力が強まる恐れがある。

幸いにして、高市政権の発足を受け、市場では10月MPMの開始時点で利上げ見送り観測が既に浸透していた。このため、実際に見送っても市場の反応は限定的と見込まれたことも日銀の見送り判断を後押ししたと考えられる。

なお、利上げが後手に回ってインフレが加速する「ビハインド・ザ・カーブ」に陥るリスクに対しては、一定の警戒感こそ持っているものの、利上げを促すような材料にはならなかったとみられる。

直近の物価上昇は食料品が主体で寄与度にして7割弱を占めるが、主力のコメの前年比伸び率が低下基調にあることなどから、「食料品価格の伸びが鈍化していく」という日銀の従来の見通しから乖離していないと判断されたとみられる。

また、円相場についても、10月に入ってから物価の押し上げ要因になる円安が進んだとはいえ、10月MPM時点のドル円レート(1ドル152円付近)はほぼ前年並みであった。