(ブルームバーグ):米メタ・プラットフォームズが人工知能(AI)に前のめりの姿勢を強める中、社名を変更してまで取り組んだメタバースへの多額投資を想起させるとの指摘が出ている。

同社は先週発表した7-9月(第3四半期)決算は、主要な収益指標で市場予想を上回ったものの、ウォール街はむしろAIへの巨額投資を継続する方針を示したことに注目した。メタは今年の設備投資見通しは最大720億ドル(約11兆970億円)とし、さらに2026年には「目立って増える」と説明した。

その後の決算会見で、マーク・ザッカーバーグ最高経営責任者(CEO)は「能力構築を積極的に前倒しで進めるのは正しい戦略だ」と述べ、AI部門「メタ・スーパーインテリジェンス・ラボ」(MSL)向けの支出が過剰との懸念を一蹴した。

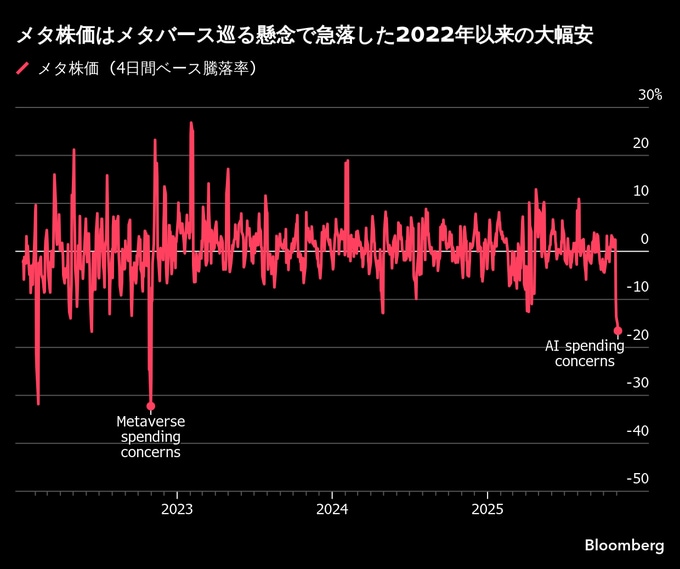

メタの株価は決算発表の翌日から4日間続落。下落率は約17%に達し、3070億ドル(約47兆3000億円)の時価総額が失われた。2022年にもメタバース投資拡大への懸念が引き金となって株価が急落した経緯があり、最終的には2021年のピークから77%下落した。

コロンビア・スレッドニードル・インベストメンツのシニアポートフォリオマネジャー、ティファニー・ウェイド氏は「適切なリターンが得られない、あるいは優先度が低い分野に過剰投資していた時代に戻ったように感じる」と述べ、「投資家はしびれを切らしつつある」と指摘した。

とはいえ、足元の急落を踏まえてもメタ株価は年初来でなお7.5%上昇している。つい最近まで、AIへの巨額投資はマイナス要因とはみなされていなかったためだ。むしろ、急速に進化するテクノロジー業界で競争力を維持している証しとして評価されていた。

メタはコメントの要請に応じなかった。

AI投資への警戒はメタに限らない。マイクロソフトの株価も決算後に売られたが、下げ幅は小幅にとどまった。クラウド事業「アジュール」を通じて投資が成長につながる道筋が描きやすいことが背景にある。アマゾン・ドット・コムやアルファベットが決算を受けて株価が値上がりしたのとは対照的に、メタはアジュールのような企業向け事業を欠いており、AI普及の恩恵を受けにくいと受け止められている。

BNPパリバのソフトウエア調査部門グローバル責任者ステファン・スロウィンスキー氏はメタの事業モデルについて「多角化が極めて不十分だ」と指摘。「実質的な企業向け事業への展開に失敗し、メタバースという戦略的誤りを抱えている」と述べる。同氏は決算発表前の時点で唯一、メタ株の投資判断を「売り」相当としていたアナリストだ。

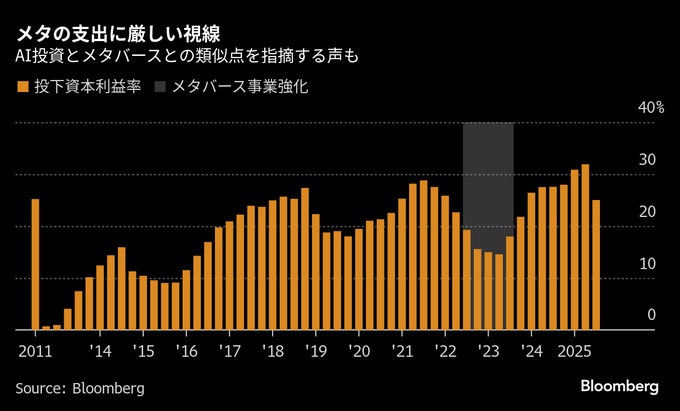

メタの投下資本利益率(ROIC)は第3四半期に25%となり、過去最高の約32%を記録した前四半期から大きく低下した。それでも、メタバース事業への多額投資が支出を押し上げていた2023年当時と比べれば、依然として高い水準を維持している。

一方、バリュエーションの観点から見ると、メタは他の大型ハイテク株に比べてかなり割安だ。同社の予想PER(株価収益率)は19倍と、過去10年の平均を下回る水準にある。ハイテク7社で構成する「マグニフィセント・セブン」銘柄の中でも突出して割安で、予想PERはS&P500種株価指数の23倍をも下回る。

マトリックス・アセット・アドバイザーズのデービッド・カッツ最高投資責任者(CIO)は、メタ株の下落は「不可解だ」とし、典型的な買いの好機に見えると話す。

「メタバースへの賭けは成果を出せなかった」とカッツ氏。「だが、AIを活用して市場の優位性や収益性向上につなげる道筋ははるかに明確だ。ザッカーバーグ氏がほとんど説明責任を負わずに莫大な資金を動かしているという点を除けば、両者の類似点はそこまでだ」と述べた。

原題:Meta Spending Spree Recalls Metaverse Debacle That Crushed Stock(抜粋)

--取材協力:Subrat Patnaik、David Watkins.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.