(ブルームバーグ):米連邦公開市場委員会(FOMC)は今週、減速する労働市場を下支えするため、2会合連続となる利下げを決定する見通しだ。ただ11月以降も利下げサイクルを継続する動きを巡っては、インフレを懸念する一部当局者からの反発に直面する可能性がある。

現在のところはハト派が議論を優勢に進め、利下げにつながっているが、タカ派寄りの当局者は利下げが行き過ぎることを警戒している。

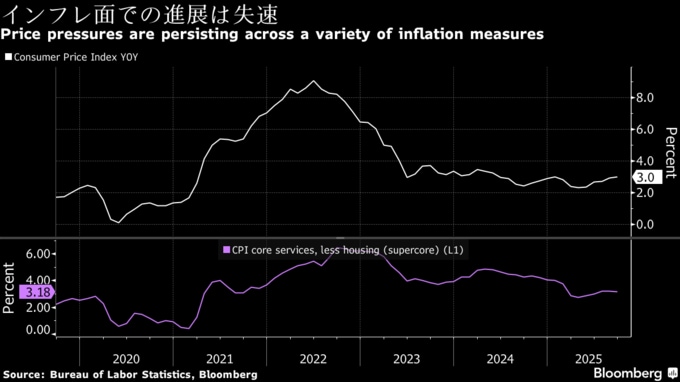

24日に発表された9月の米消費者物価指数(CPI)では、基調的なインフレが3カ月ぶりの低い伸びとなった。これは今月のFOMC会合での利下げ方針を裏付ける内容ではあるものの、物価沈静化の進展が足踏みしている状況を踏まえると、複数回の追加利下げを正当化する論拠にはなりにくい。

ウェルズ・ファーゴのエコノミスト、ニコル・セルビ氏は、9月CPIを受けて「FOMCは10月も緩和バイアスを維持するだろう」としつつ、「インフレの基調的な状況はあまり変わっていない」と述べた。

FOMCは今年に入り、関税や他の政策変更の経済への影響を見極めるべく、7月会合まで政策金利を据え置いてきた。だが今夏に雇用が顕著に減速したことを受け、9月会合で0.25ポイントの利下げを決定。年内さらに2回の利下げを実施する見通しを示していた。

その後に発表された労働市場関連のデータは、勢いの乏しさを示す内容となっている。10月に入ってからは、政府機関閉鎖の影響で民間調査が一部補完している。パウエル米連邦準備制度理事会(FRB)議長は10月に入り、労働市場について「実際のところかなり顕著に軟化した」と述べ、「相当な下振れリスク」があると指摘した。

こうした発言を受け、先物市場では10月会合での0.25ポイント利下げをほぼ完全に織り込み、さらに12月と来年3月にも追加で引き下げられるとみている。

米国債市場は今年、米利下げ観測を背景に2020年以来の好調なリターンを記録している。10月も、さらなる利下げ期待を織り込む形で1.1%上昇している。

モルガン・スタンレー・インベストメント・マネジメントの債券担当の幹部、ビシャル・カンドゥジャ氏は「今後2会合で計50ベーシスポイント(bp、1bp=0.01%)の利下げが織り込まれている現状から離れるのは難しい」と指摘。「市場予想からの逸脱を正当化するのは困難だ」と述べた。

24日発表されたCPIも市場心理を冷ますことはなく、米10年債利回りは一時4%を下回って4月以来の低水準付近となった。

サンタンデールUSキャピタル・マーケッツのチーフ米国エコノミスト、スティーブン・スタンリー氏は「金融市場では非常に積極的な動きが見られているが、FRB指導部から明確なけん制は一切出ていない」と述べた。

ただそれでも、セントルイス連銀のムサレム総裁やカンザスシティー連銀のシュミッド総裁、クリーブランド連銀のハマック総裁ら、一部連銀総裁から利下げへの反対姿勢が示される可能性はある。9月時点での金利見通し(ドットチャート)では、19人の当局者のうち9人が、年内の追加利下げを1回以下と想定。うち7人は利下げ不要との見解を示していた。

関税以外のインフレ懸念も

このグループの一部は雇用の減速を認めて9月に利下げを支持した。だが、移民減少により、労働力供給の急減が需要減少と並行して起きているとも指摘。これにより、失業率の安定維持に必要な新規雇用者の数は以前より少なくてすむという。人口増加と均衡する月間雇用増の水準は、現在の雇用増加ペースに近いとの推計も一部に見られる。過去3カ月の雇用ペースは平均で2万9000人程度だ。

一方で、インフレ懸念も再び強まりつつある。

関税による価格上昇は当初想定されていたほどではなかったものの、新たな関税の発表が続くことで、その影響が長期化する懸念が強まっている。さらに、関税の直接的影響を受けない分野でも物価上昇圧力が高まっている兆候が見られている。

クリーブランド連銀のハマック総裁は、サービス分野の価格上昇を懸念している。住宅を除くサービス分野のコアインフレ率は2025年に入り一時低下したものの、前年比では4カ月連続で3%を上回っている。ハマック総裁は来年のFOMC会合で投票権を持つ。

一部の当局者は、インフレ率がFRB目標の2%を4年余り上回っていると指摘し、目標への回帰は28年になるとの認識を示している。こうした長期にわたる上振れは長期インフレ期待の大幅上昇を招きかねず、政策当局者にとっては重大な懸念となる。

フィラデルフィア連銀のポールソン総裁は10月に行った政策に関する初の講演で、「長期インフレ期待の安定は金融政策の信認を示す重要な証しだ」とし、「任務を完遂し、インフレを完全に2%に戻すことが極めて重要だ」と述べた。

原題:Fed’s Divisions Set to Deepen When Debate Turns to Further Cuts(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.