(ブルームバーグ):日本国債の取引で短期債を売り、期間が長めの国債を買う戦略が人気を集めている。財政支出の拡大が見込まれる中でも、予想される日本銀行の利上げで利回り曲線がフラット化するとの見通しが背景にある。

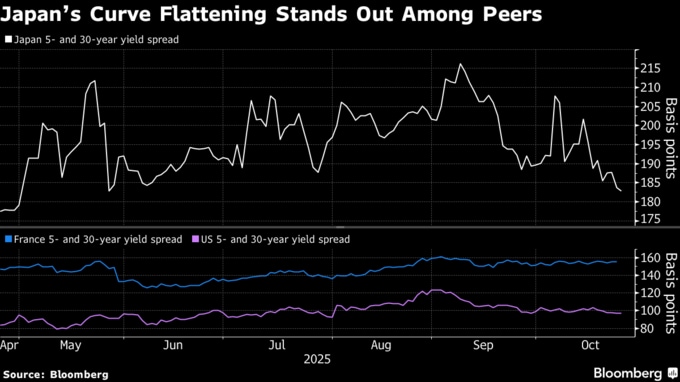

日本の5年債と30年債の利回りスプレッドは今月に入って7ベーシスポイント(bp、1bp=0.01%)余り縮小し、4月下旬以降で最もタイトな状態となっている。ブルームバーグの集計データによると、この動きは米国よりも急激で、フランスで見られるスプレッド拡大とは逆の方向だ。

バンガード・アセット・マネジメントや三井住友信託銀行などは超長期債に価値を見いだしており、Tロウ・プライス・インターナショナルは日銀の引き締めが短期債利回りに引き続き圧力をかけるとみている。

こうした動きの背景には、日銀が利上げを再開するとの観測や、高市早苗首相の財政政策が当初懸念されたほど拡張的ではないとの見方から、長期ゾーンの利回りが安定するとの見通しがある。それでも、大規模な財政出動が実施されれば、国債供給懸念が再燃し、利回り曲線が再びスティープ化する可能性もある。

三井住友信託銀行の瀬良礼子マーケット・ストラテジストは、高市政権の力がまだ少し弱いため、「そこまで素早く拡張的な財政は打てないのではないか」と指摘。「30年債が3%に乗ってきたところで割安感があったのと、生保が超長期債を組み入れるという期待感から買われて、カーブがフラット化した」と付け加えた。

日銀は今週の金融政策決定会合で政策金利を据え置くとみられているものの、円安が国内のインフレをさらに押し上げるリスクがあるため、近い将来の利上げ観測は高まっている。オーバーナイト・インデックス・スワップ(OIS)市場では、12月までに利上げが実施される確率をおよそ50%織り込んでいる。

香港上海銀行のAPAC金利ストラテジスト、ジャスティン・ヘン氏は、10月および12月会合に向けた現在のフォワードプライシングは「それぞれ低過ぎるように見える」とリポ-トで指摘。「底堅い経済のファンダメンタルズを踏まえれば、日銀は金融引き締めの道をさらに進める可能性が高い」と述べた。

バンガードの国際金利責任者、アレス・クートニー氏は、日銀による年内の利上げで国債利回り曲線がフラット化した場合に利益を得られるポジションを構築していると述べた。同氏は29-30日の日銀会合で利上げはあり得ると見ているが、最近の政治の不透明感を踏まえると、12月の可能性の方が高いとしている。同氏は2年物スワップレートの上昇に賭けるポジションを積み増し、5年債をショート(売り持ち)にしている。残存期間25年の国債をロング(買い持ち)にする取引も行っているという。

Tロウ・プライスの債券ポートフォリオマネジャー、ヴィンセント・チョン氏は「長期ゾーンのタームプレミアムは、世界市場と比べて依然として魅力的だ」と指摘。「それには日銀がやや迅速に動く必要があり、われわれはそのトレードに部分的に備えている」とし、長期国債に対し中立の姿勢を維持する一方、短期および中期ゾーンをショートしていると付け加えた。

原題:Bets on Narrowing Japan Yield Gap Boosted by BOJ, Fiscal Signals(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.