(ブルームバーグ):米国では経済的に最も脆弱(ぜいじゃく)な消費者の苦境が深まっており、債券投資家も動向を注視し始めている。

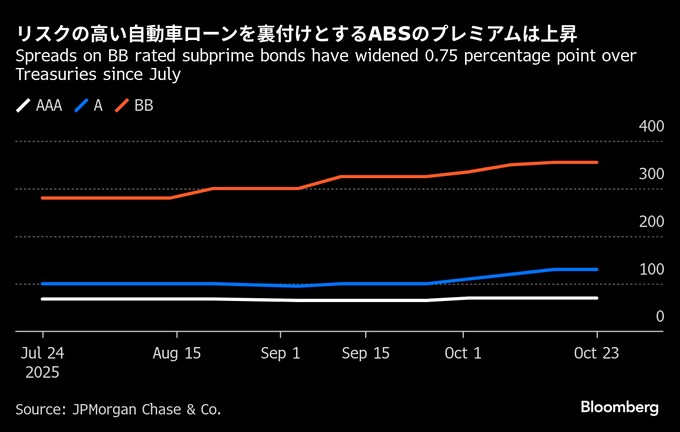

JPモルガン・チェースによると、サブプライム(信用力の低い個人向け)自動車ローンを裏付けとする資産担保証券(ABS)の多くは比較的安定しているものの、格付けが最も低い債券の一部では、過去3カ月にリスクプレミアムが急上昇し、米国債とのスプレッドが0.75ポイント拡大した。

サブプライム自動車ローンの30日延滞率は3月以降に約3ポイント上昇。2018年以降のデータで最高となる約11.5%に達した。また信用スコアが660未満のいわゆる非優良層の借り手によるクレジットカード支出は4-6月(第2四半期)にインフレ調整後で前年同期比8.5%減少少した。市場の不安が高まる背景には、こうした要因がある。

ウォルフ・リサーチのエコノミスト、ステファニー・ロス氏は「低所得層は圧力を受けている」と指摘。「この層の状況は悪化しているが、それ以外の層はおおむね堅調だ」と話す。

米政府機関の閉鎖によって複数の経済統計の公表が遅れており、経済の全体像を把握するのは困難だ。しかし、JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は今月、米経済全般では依然として底堅さを保っているものの、雇用の伸びを中心に景気減速の兆しが見られると慎重な見方を示した。

消費者の置かれた厳しい状況は、自動車ローン市場に顕著に表れている。 サブプライム自動車販売店に融資を行うプライマレンド・キャピタル・パートナーズは先頃、米連邦破産法11条(日本の民事再生法に相当)の適用を申請した。わずか1カ月前には、不正疑惑が指摘されているサブプライム自動車ローン会社トライカラー・ホールディングスが突如として経営破綻に追い込まれたばかりだ。

「自動車ローンの返済負担はますます重くなっている」とブルームバーグ・インテリジェンス(BI)のABS担当ストラテジスト、ロッド・チャデフンベ氏は21日付のリポートで指摘。「米国の新車平均価格が初めて5万ドル(約760万円)を突破し、米連邦準備制度理事会(FRB)が利下げを始めたにもかかわらず金利は依然高止まりしている。さらに、ABSの自動車ローン延滞率も上昇している」と述べた。

ブルームバーグが入手したディーラーの取引データによると、レンドバズなど小規模な貸し手に連動する債券は過去3カ月で最も大きな打撃を受けた一方、ゼネラル・モーターズ・ファイナンシャルなど信頼度の高い企業への影響は比較的限定的だった。

対照的に、富裕層の消費は堅調さを保っている。例えば、アメリカン・エキスプレスは高級プラチナカード部門の好調を背景に、直近四半期の収入が大幅に増加した。

そのため、多くの投資家は影響が限定的にとどまるとみており、個人消費や米経済全体は依然として底堅いとの見方が広がっている。

マッケイ・シールズのポートフォリオマネジャー、ザカリー・アロンソン氏は「現時点では問題は局所的だ」と指摘。その上で「低所得層の消費者が苦しんでいるのは事実だが、信用リスクは今のところ管理可能な範囲にあると考えている」と述べた。

一方、少なくとも個人向け自動車事業においては、さらなる問題が待ち受けていると見る向きもある。著名な空売り投資家ジム・チャノス氏は今週、オンライン自動車販売会社カーバナについて警告を発し、同社の社債売りを誘発した。

「サブプライム自動車ローン分野で延滞率上昇に加え、破綻やデフォルト(債務不履行)が相次ぐ中でカーバナだけがほぼ無傷で乗り切っているように見えるのは信じがたい」と同氏は述べた。

原題:Weakest Consumers Face More Pain, Bond Data Shows: Credit Weekly(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.