パウエル議長は利下げだけでなくQT停止に言及し、緩和的な状況は続く公算

少なくとも、FRBは現在のフィードバック・ループを止めるつもりはなさそうである。先行きのリスクに鑑みて、9月FOMCでは利下げを決めた。

また、おそらく政策金利の上げ下げの影響を弱めているバランスシート政策について、パウエル議長は10月14日の講演で数ヵ月以内(in coming months)にQTを停止することを示唆した。

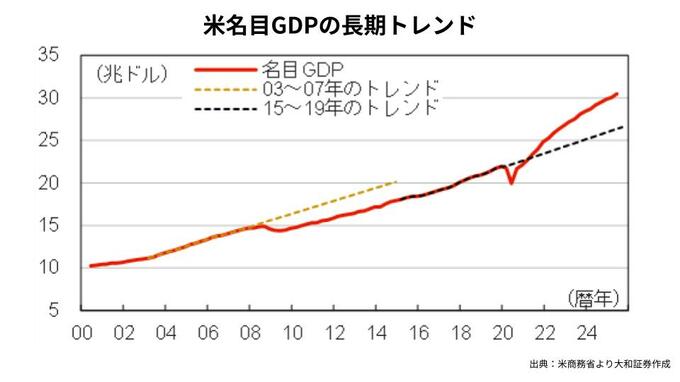

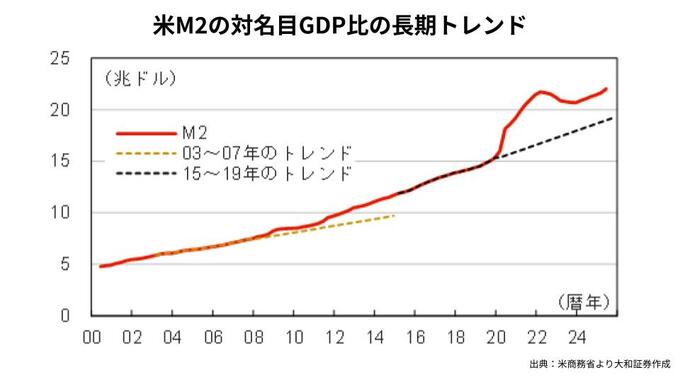

市場・経済の金融緩和の度合いをマネーサプライ(M2)で示すと、コロナ禍で大きくトレンドを上振れた。

むろん、政府の財政政策によるマネーの増加は中央銀行のコントロール外だが、政府・中銀の政策によるマネーの増加がインフレ高進に寄与したと言える。実体経済(名目GDP)と比較すると、マネーの拡大は非常に大きかった。

その後、インフレが問題視されて中央銀行は金融引き締めに動き、インフレによって名目GDPが拡大したことも相まって過剰流動性は抑制された。しかし、コロナ前のトレンドラインに回帰したところで再びFRBは金融緩和方向に舵を切った。

パウエル議長の講演や最近のFRBのスタンスを考慮すると、今後はマネーサプライが緩やかに増加し、名目GDPに対するM2の比率も緩やかに高まっていくだろう。警戒感は高まりながらも、緩和的な金融政策が実体経済を支える構図(フィードバック・ループ)が続くと予想される。

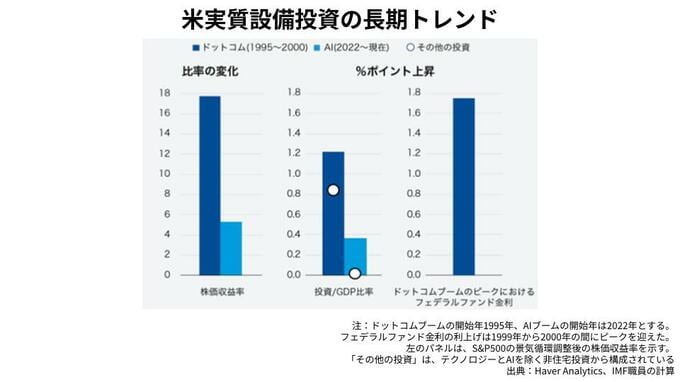

「AI投資ブーム」は終わっても、金融危機以降のトレンドは変わらない公算

グランシャ氏は、22年以降のAI投資ブームとドットコムブーム(95~00年)の株価収益率などを比較するデータを示し、リスクを強調した。

もっとも、前述した「マネーサプライ(M2)/名目GDP」の動きをみると、金融危機後はほぼ一貫して金融緩和が先行してきたと言える。

この指標は、00年代は横ばいからやや低下していたが、金融危機以降はほぼ一貫して上昇してきた。00年代は名目GDPの拡大が先行していた可能性が高く、成長するからマネーも拡大してきたと評価することができる。

他方、金融危機以降はマネーが先行して拡大し、成長がついてきたという構図だろう。すなわち、コロナ前から緩和的な金融環境が前提となり、成長が支えられてきた可能性が高い。グランシャ氏は足元のAI投資ブームを警戒したが、この傾向は今に始まったことではないと言えよう。

以上により、米経済は10年以上にわたって「実力以上」の状況になっていると、筆者はみている。

今後、AI投資の終わりが負のフィードバック・ループを引き起こす可能性があるだろう。しかし、金融緩和によって成長を支えるという構図が変わらなければ、「崩壊」ではなく「調整」にとどまるだろう。

それは、AI投資ブームよりも長期にわたるトレンドが、良くも悪くも変わらないと予想されるからである。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)