米国経済のうち上振れが目立つのは「個人消費」であり、株価が重要な状況

22年以降の大幅利上げ局面を経ても米国経済がリセッションに至らなかった背景説明として、筆者は金融環境が堅調だったからという立場をとっている 。

特に、世界的にインフレ対応のための利上げが実施される中、相対的な米経済の強さが指摘され「米国1強」というテーマのもとでリスクマネーが米国に集中したことが大きかったと考えられる。

AI技術の飛躍というタイミングも重要だったが、リスクマネーが米国に集中した結果、AI技術の発展が促されたと考えることもできるだろう。

いずれにせよ、米経済が実力以上に押し上げられており、その米経済に世界経済が支えられているのではないか、という多くの市場参加者が抱いている不安をグランシャ氏は指摘した。

もっとも、米経済そのものが実力以上に上振れているとは言い切れない。

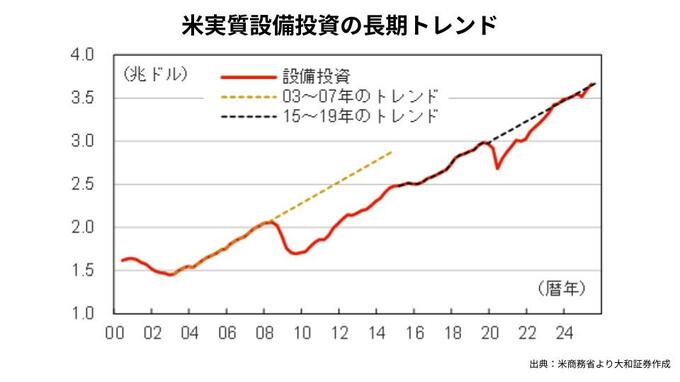

例えば、米国の実質GDPはコロナ前のトレンドを大きく上回っている訳ではない。AI投資が含まれるであろう設備投資についても、コロナ前のトレンドの延長線上に位置している。

むろん、設備投資には濃淡がある可能性が高く、いずれかのタイミングで局所的にAI投資の一巡が指摘される可能性は高い。しかし、設備投資全体としては過剰とは言えない。

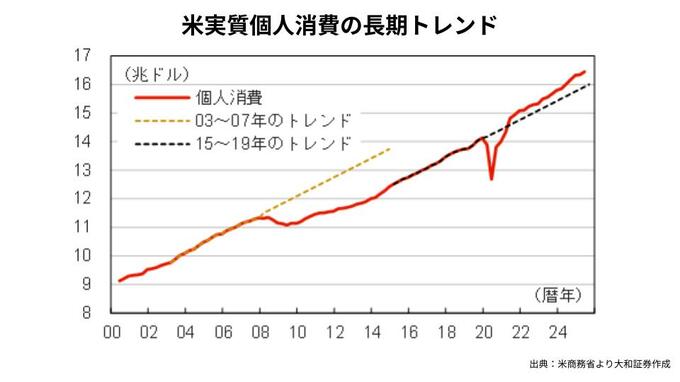

他方、トレンドラインを大きく上回っているのが個人消費である。グランシャ氏が指摘した、「楽観的な見方がテック投資を加熱させ、株価を押し上げ、キャピタルゲインで消費を後押しする」というパスには警戒が必要だろう。

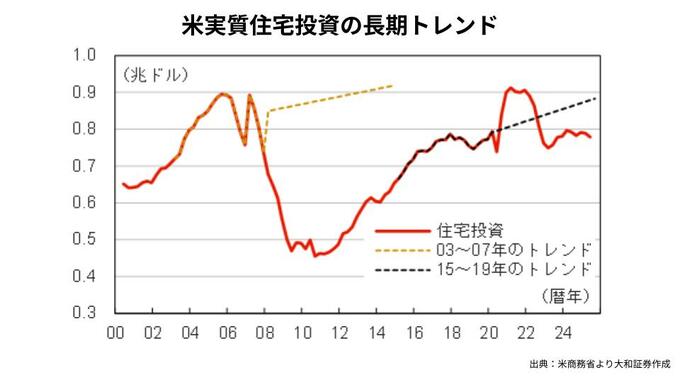

住宅投資は低迷していることも考慮すると、株式市場の重要度は一段と高い。

すなわち、現在は株価の上昇が実体経済(主に個人消費)を上振れさせ、実体経済の上振れが株式市場の強気見通しを後押しするというフィードバック・ループ(循環的なプロセス)に入っている。

この状況については「市場は急激な価格調整を行うかもしれない。そうすれば富を減少させ、消費を抑制させることになり、悪影響が金融システムを通じて拡散していく」と指摘したグランシャ氏の考えは筆者も共有している。

もっとも、フィードバック・ループに入っている以上、市場参加者は過度にリスクを落とすわけにもいかない。グランシャ氏も筆者も金融市場の参加者からしたら「外野」であり、分かっていてもループはしばらく続くだろう。