(ブルームバーグ):欧州の資産運用業界で、各社が互いに出方をうかがう展開になっている。当局が域内市場の競争力を高めようとする取り組みが、頓挫しかねない構図だ。

7年以上前に施行された第2次金融商品市場指令(MiFID 2)は、運用会社に対しリサーチ費用と取引コストを分離(アンバンドル)することを義務付けた。リサーチ費用はそれまで取引手数料に含まれており、投資家がまとめて負担していた。

MiFID 2導入後も、運用会社はリサーチ費用を投資家に請求することはできた。しかし、米資産運用大手ブラックロックが自社で費用を負担すると発表し、他社も追随した。

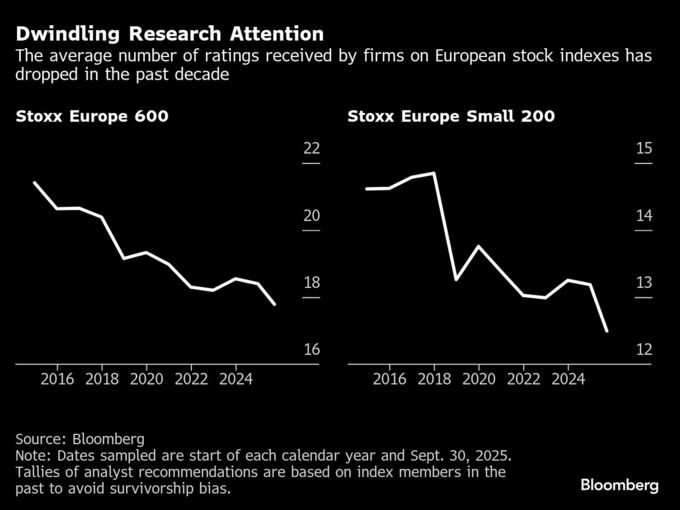

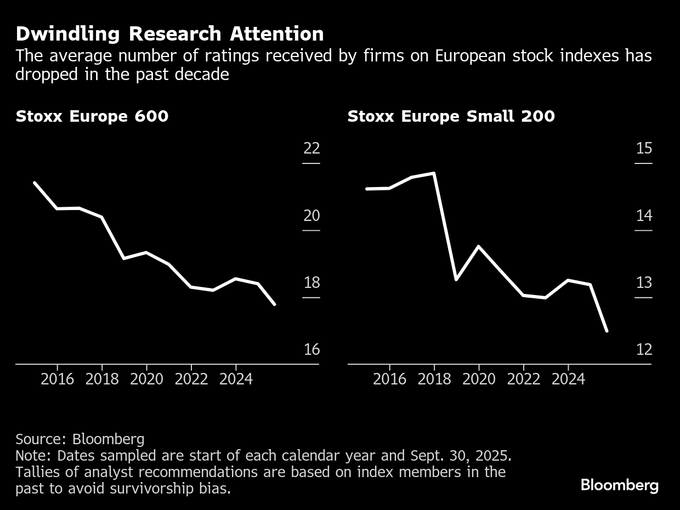

この制度は株式リサーチの範囲を大きく縮小させたとみられる。実際、欧州の大型株で構成されるストックス600指数の構成銘柄は、現在平均で17.8件のアナリスト評価を受けており、10年前の約21件から減少している。これは、欧州の資本市場を企業の資金調達先として魅力を欠くものにした一因と見なされている。

そこで現在、欧州連合(EU)と英国の規制当局はこの規則を見直し、再びリサーチ費用と取引手数料を一体化させる「再バンドル」の容認に動いている。しかし、運用会社側にはこれを積極的に受け入れる動きがほとんど見られない。

2018年のルール施行時、運用会社の多くがリサーチ費用を投資家に請求せず自社で負担してきたため、負担を投資家に戻せば顧客離れを招く恐れがあるからだ。このため各社とも他社の動向を見守り、誰が最初に踏み切るか様子見が続いている。

新ルールによって運用会社は再び、リサーチ費用を取引手数料に含め、結果的に投資家に負担させることが可能になる。しかし導入には各社とも慎重だ。

ブルームバーグ・インテリジェンス(BI)の市場構造アナリスト、ニコラス・フィリップス氏は「まるでチキンレースのようだ。誰が最初に動くかを皆がうかがっている」と述べ、「大手ファンドの一部が方針を変えれば、緩和されたルールの採用が広がる可能性がある」と話した。

再バンドルの容認によって、MiFID 2導入以前の状態に完全に戻るわけではない。取引手数料と一体化されたとしても、運用会社はリサーチ費用を投資家に明示的に開示する必要がある。

それでも、再バンドルの容認により運用会社はより多様なリサーチを試すことが容易になり、独立系リサーチ会社や中小ブローカーに恩恵をもたらすだろうと、ヴァーチュ・ファイナンシャルで取引手数料管理部門のグローバル責任者を務めるジャック・ポリーナ氏は指摘した。

原題:MiFID U-Turn Sets Up Game of Chicken Over Charging for Research(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.