(ブルームバーグ):世界最大のスポーツ用品メーカー、米ナイキが9月30日発表した6-8月(第1四半期)決算では、売上高が市場予想を上回った。ランニングやバスケットボールといったスポーツに重点を移す取り組みが奏功しつつあることが示された。

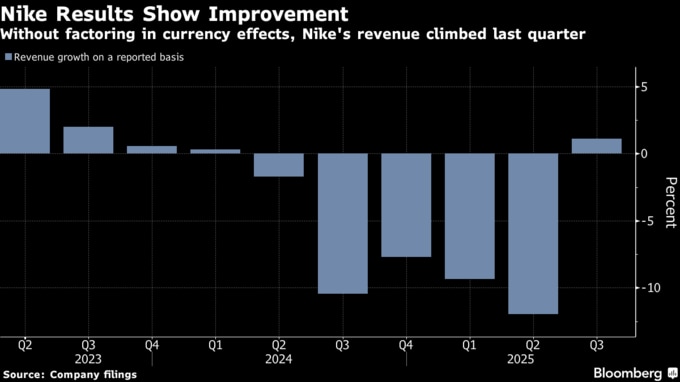

発表資料によると、6-8月期の売上高は為替変動を考慮しないベースで1%減少したが、市場予想より小幅な落ち込みにとどまった。売上高は117億ドル(約1兆7300億円)と、アナリスト予想の110億ドルを上回った。

9-11月(第2四半期)の売上高は1桁前半の減少になる見通しで、市場予想とおおむね一致している。

ナイキの株価はニューヨーク時間午後6時24分(日本時間10月1日午前7時24分)時点の時間外取引で4.3%高。年初来では30日終値までに7.8%下落していた。

エリオット・ヒル最高経営責任者(CEO)は、在庫整理に加え経営陣刷新を含む企業構造の再編を通じてナイキの立て直しを進めてきた。旧経営陣が長年の卸売りパートナーとの関係を縮小し過ぎたほか、ランニングシューズなど競技用製品よりカジュアルシューズを過剰に重視したことで販売不振が続いてきた。

ナイキの立て直しは、小売業者との関係を再構築しながら、製品開発とスポーツ分野のマーケティングに再び重点を移すことが軸になる。

ランニング事業は「On」や「HOKA」など競合ブランドの台頭で苦戦していたが、持ち直しつつあるようだ。ヒル氏によると、主力のランニングシューズ3モデル「vomero」「structure」「pegasus」の刷新により、同分野の9-11月期売上高が約20%伸びている。

同社は6年ぶりにアマゾン・ドット・コムでのオンライン販売再開に向かい、スポーツシューズ小売りの米フットロッカーの店頭にナイキの商品が再び並ぶようになった。

6-8月期は、卸売り事業の売上高が為替変動を考慮しないベースで5%増の68億ドルに達し、アナリスト予想平均を上回った。

ヒル氏はランニングと卸売り分野の進展を強調する一方、「一直線で進むわけではない」とも指摘。「まだやるべきことは多い」と投資家やアナリストとの電話会見で語った。

ただ、米国の関税や、個人消費への懸念がヒル氏の取り組みの重荷となっている。ナイキは一部製品の値上げに踏み切ったほか、関税による追加コスト予測を15億ドルと、従来の10億ドルから引き上げた。同社によると、関税が、収益性の指標である粗利益率を圧迫している。

6-8月期は地域別では大中華圏での売り上げが引き続き低調だった。またブランドでは「コンバース」が28%減収だった。

原題:Nike’s Turnaround Takes Shape With Better-Than-Expected Sales(抜粋)

(CEO発言や決算詳細を追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.