不動産サブセクターの動向

(1) オフィス

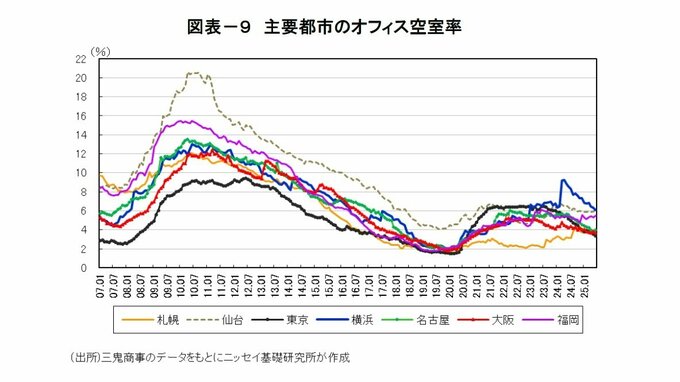

三鬼商事によると、2025年6月の東京都心5区の空室率は3.37%(前月比▲0.19ポイント)、平均募集賃料(月坪)は17カ月連続で上昇し、20,877円(前月比+0.5%)となった。

他の主要都市では、札幌と福岡を除き、空室率は前年比で低下し、賃料についても好立地の物件を中心に上昇基調が継続している。

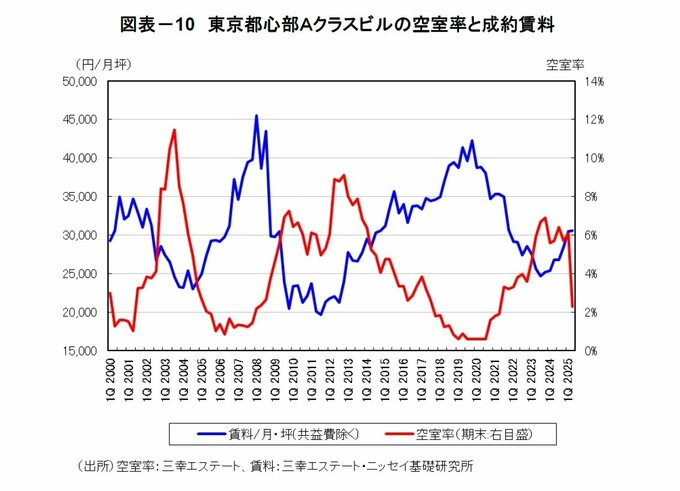

三幸エステート公表の「オフィスレント・インデックス」によると、2025年第2四半期の東京都心部Aクラスビル賃料(月坪)は30,563円(前期比+0.2%)と7期連続で上昇し、空室率は2.3%(前期比▲3.8ポイント)と大幅に低下した。

同社は、「2025年第2・第3四半期のAクラスビルの新規供給は低水準に止まり、建築中ビルのテナント誘致も進んでいることから、来期も需給バランスの引き締まり傾向が続く」としている。

また、日経不動産マーケット情報(2025年8月号)によると、東京ビジネス地区のオフィス成約賃料は、22エリア中、半年前との比較で5%以上の上昇が12エリア、2.5%以上5%未満の上昇が5エリアとなった。

東京駅周辺の大型ビルの成約水準(月坪)は3.6万円から5.4万円で、直近のピーク(19年12月~20年9月)とほぼ同水準に戻り、さらに上昇する勢いとのことである。

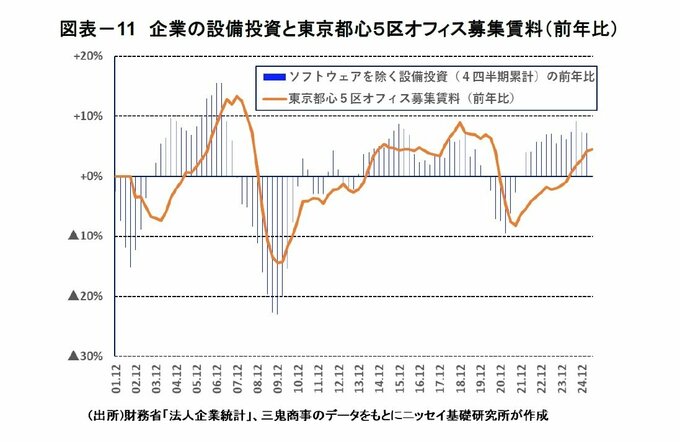

このように、東京オフィス市場では賃料の上昇基調が強まっており、数年後に竣工を予定する新築ビルへの引き合いも出始めている。

一方で、今後は米国の相互関税が企業業績に及ぼす影響が懸念される。「業績拡大→設備投資拡大→オフィス賃料上昇」の好循環が維持されるかどうか、引き続き市場動向を注視する必要がある。

(2) 賃貸マンション

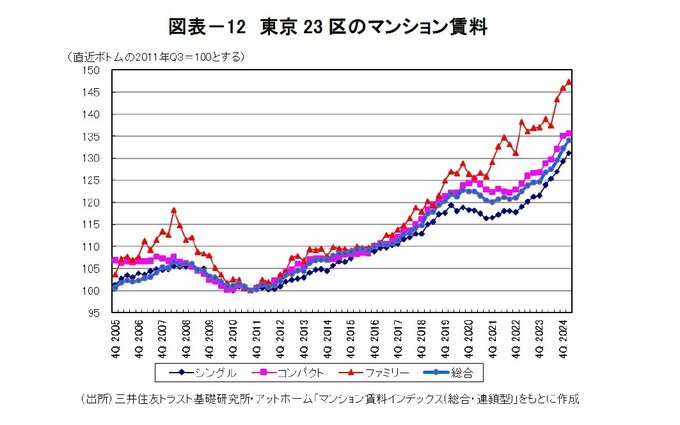

東京23区のマンション賃料は、全ての住居タイプで前年同期比プラスとなった。

三井住友トラスト基礎研究所・アットホームによると、2025年第1四半期はシングルタイプが+6.9%、コンパクトタイプが+6.5%、ファミリータイプが+7.5%であった。

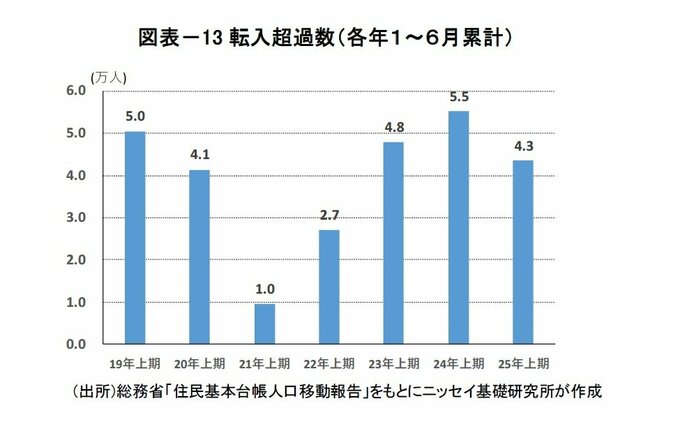

一方で、総務省によると、2025年1-6月累計の東京23区における転入超過数は+43,437人となり、前年同期比▲21%減少した。

昨年8月以降、11カ月連続で前年同月を下回っており、都心回帰の動きには鈍化がみられる。

(3) 商業施設・ホテル・物流施設

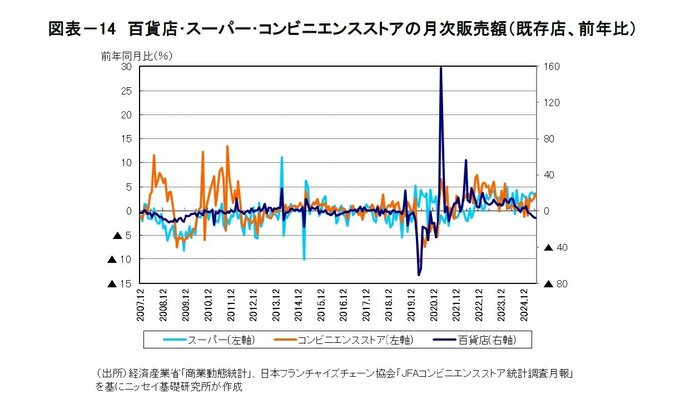

商業セクターでは、円高の影響などを背景に高額商品のインバウンド消費が落ち込み、百貨店の売上減少が続いている。

商業動態統計などによると、2025年4-6月の小売販売額(既存店、前年同期比)は百貨店が▲6.5%、スーパーが+3.5%、コンビニエンスストアが+2.7%となった。

6月単月では、百貨店が▲7.7%(5カ月連続のマイナス)、スーパーが+3.1%(8カ月連続のプラス)、コンビニエンスストアが+3.7%(4カ月連続のプラス)となっている。

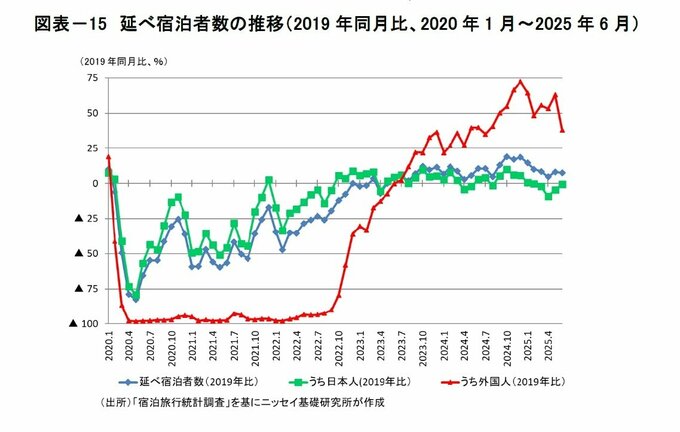

ホテル市場では、引き続きインバウンド需要が拡大しているものの、6月は前年同月比で減少したことや、日本人による宿泊需要の低迷を受けて、全体の伸び率は鈍化している。

宿泊旅行統計調査によると、2025年4-6月累計の延べ宿泊者数は前年同期比+0.5%(2019年同期比+6.7%)、このうち日本人が同▲3.7%(同▲5.0%)、外国人が同+12.1%(同+51.6%)となった。

また、2025年4-6月累計の訪日外国人客数は約1,098万人(前年同期比+19.0%)、上半期累計では約2,151万人(同+21.0%)となり、過去最速のペースで2,000万人を突破した。

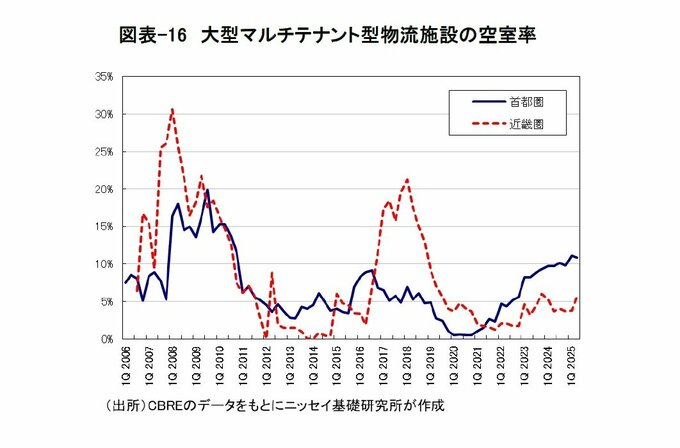

物流賃貸市場は、首都圏では外縁部を中心に空室率が高止まりしている。

シービーアールイー(CBRE)によると、2025年第2四半期の首都圏における大型マルチテナント型物流施設の空室率は10.9%(前期比▲0.2ポイント)となった。

新築や築浅物件で成約がみられ空室消化が進んだものの、全体の新規需要は9.1万坪と過去5年平均(12.6万坪)を下回る水準にとどまった。

一方、近畿圏の空室率は新規供給の増加を受けて5.6%(前期比+1.8ポイント)に上昇した。2025年下期も引き続き高水準の供給が予定されているものの、内定状況は順調であり、空室率は今後低下傾向で推移する見通しとのことである。

また、一五不動産情報サービスによると、2025年4月の東京圏の募集賃料は4,670円/月坪(前期比▲0.6%)となり、4四半期連続で下落した。