(ブルームバーグ):2025年の後半開始を前に、世界の大手資産運用会社の一部が米株式相場のさらなる上昇を追いかけることに慎重だ。機関投資家は相場の変動性の高まりに備えている。

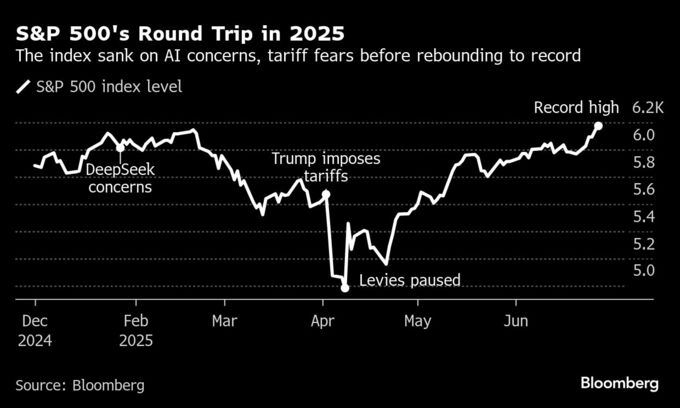

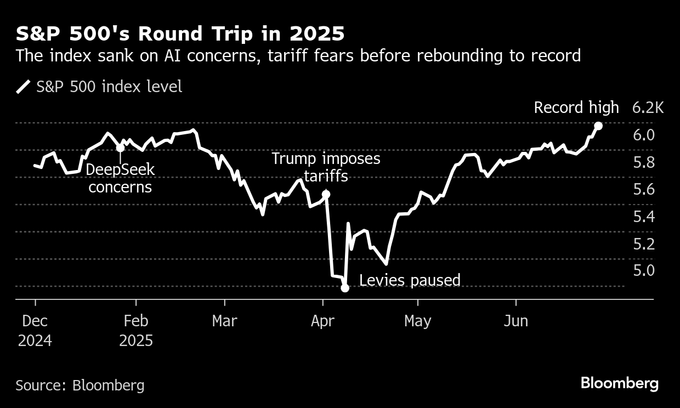

市場は激動の6カ月を終えようとしている。S&P500種株価指数はピークから底まで19%下落した後、下げを埋めた。イスラエルとイランの停戦合意がリスクオンの流れを後押しし、同指数は27日に過去最高値で取引を終えた。

しかし、株式市場が直面する数多くのリスクを指摘する多くの機関投資家にとって、最近の反発は力不足だ。投資会社とのインタビューでは、関税協定の締結期限が迫っている点や強弱まちまちな企業収益見通し、米国の債務問題、米連邦準備制度理事会(FRB)の指導体制に関する疑問が大きな懸念事項として挙げられた。また、米中間の摩擦にも注意を払っているが、これは両国が発表したばかりの貿易枠組みによって多少緩和される可能性がある。

「前向きというよりも慎重な立場を取っている」と述べたのはインテグリティ・アセット・マネジメントのポートフォリオマネジャー、ジョー・ギルバート氏。「年後半の見通しは常に出発点によって決まるが、バリュエーションや利益成長の観点から見ると、出発点はあまり魅力的ではない」と語った。

ギルバート氏の見解は、6月末を迎えるにあたり、シンガポールやロンドン、ニューヨークなど世界の機関投資家の間で広がる悲観的なセンチメントを映している。これは世界の資産運用会社の株式ポジショニングが歴史的水準を大きく下回っていることにも反映されている。

株式投資家が年内に注視している五つの主要なリスク要因を以下に挙げた。

関税の協定締結期限

株式相場の上昇に対する目先の脅威は、トランプ米大統領が主要貿易相手国と貿易協定を締結するために設定した7月9日の期限だ。合意に至らなかった輸出国は、現在ほとんどの国に適用されている10%の関税よりもはるかに高い関税を賦課される。

英国は例外で、書面上の合意を確保している。欧州連合(EU)とは、何らかの形で貿易協定を期限内に締結できると考えており、インド、日本、その他多くの国との交渉も続いている。米国はまた、メキシコやベトナムとの合意にも近づいていると報じられている。

それでも、トランプ氏が27日、カナダによるデジタルサービス税導入への対応として、同国との貿易交渉を打ち切ると表明したため、突発的な混乱のリスクが再認識された。

投資家は総じて、4月初旬の「解放の日」のような関税ショックは起こりにくいと考えており、交渉期限延長の可能性も期待されている。それでも、UBSグローバル・ウェルス・マネジメントのストラテジスト、アンシ・ツォウバリ氏は、「市場はもはや油断してはいないが、確固たる合意が発表されるまではリスクが存在する」と指摘。

同氏は株式に対して中立的な立場を取っている。「多くの不確実性と変動性が見込まれる」と述べ、「われわれは積極的なリスクは取らない」と付け加えた。

企業収益

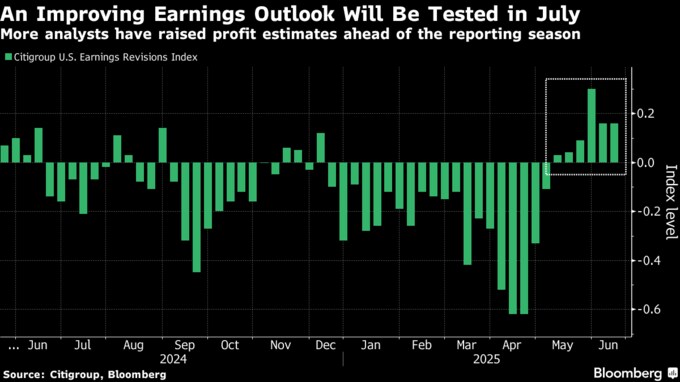

企業の回復力は、4月以降の米国株の急反発を支える重要な要因だった。ブルームバーグ・インテリジェンス(BI)の集計データによると、アナリスト予想平均でS&P500種企業の今年の利益は7.1%増加し、26年には加速する見通し。

ただ、この見通しは数週間以内に発表される4-6月(第2四半期)決算で試されることになる。前回の決算シーズンでは、世界の企業がコストの増加や消費者心理の弱さを理由に通期業績予想を撤回した。

6月に実施されたビジネス・ラウンドテーブルの調査では、最高経営責任者(CEO)らが3カ月前よりも悲観的で、採用や設備投資の拡大を見込む企業が減少していることが示された。とはいえ、トランプ氏の4兆2000億ドル(約600兆円)規模の減税案が、関税引き上げやサプライチェーンの再構築に苦しむ企業にとって支援となる可能性もある。

地政学的リスク

イスラエルとイランの停戦合意を受け、原油価格が下落し、インフレへの影響や米利下げ路線の複雑化を巡る懸念が和らぎ、株式投資家の心理は改善された。しかし、イランの核開発計画の将来を巡る不確実性が残る中、投資家心理の改善は脆弱(ぜいじゃく)だ。

サンタンデール・アセット・マネジメントの欧州戦略責任者、フランシスコ・シモン氏は「一時的な安心感はあるものの、われわれは地政学的リスクが構造的に高まっているとみている」と述べ、株式に対してアンダーウエートの立場を維持し「慎重かつ選択的なアプローチ」を好んでいると語った。

米中間の緊張関係も投資家を警戒させている。両国が合意したと発表した貿易枠組みの詳細を投資家は精査していく。米企業が中国のレアアース(希土類)へのアクセス自由化を得られるかや、中国のハイテク企業が最先端の米国製半導体技術を取得する上で障害が取り除かれるかどうかが主なポイントだ。

米国の債務とFRB

米国は5月に最上級信用格付けを完全に失い、債務の膨張に対する投資家の懸念が深まった。一方、トランプ氏の税制・歳出法案は、今後数年間で連邦債務を数兆ドル増加させると予想されている。

コロンビア・スレッドニードル・インベストメンツのグローバル株式責任者、ニール・ロブソン氏は、市場のメルトダウンで債券利回りの急騰や株式のバリュエーションの急落を招く可能性は低いとしながらも、この問題に「注意を払う必要がある」と述べた。

ウェリントン・マネジメントのマクロストラテジスト、ニコラス・ワイレンゼック氏はFRB議長の後任人事の扱いも投資家にとって重要な問題だと指摘する。「次期FRB議長が、これまでのような独立性を持たないのではないかと市場が急に懸念し始めるリスクがある」と述べた。

バリュエーション

S&P500種は今後12カ月の予想利益に対して22倍で取引されており、過去10年平均の18.6倍を大きく上回っている。ウェリントンやアライアンス・バーンスタインなどは、今後の利下げと大手ハイテク企業の堅調さを背景に、高バリュエーションが維持されると見込んでいる。

一方で、こうした高い水準が株式の買い増しを阻む障害となるとみる向きもある。

インベスコ・アセット・マネジメントのグローバル市場ストラテジスト、デービッド・チャオ氏は「米国株のバリュエーション、特にS&P500のような時価総額加重型の戦略では、米経済が悪化した場合にはさらなる調整が必要となるかもしれない」と指摘。「米国以外の市場の多くは、より低い倍率で取引されており、米国とのギャップは今後も縮小していくと考えている」と述べた。

原題:Five Risks for Stocks That Cloud the Outlook for the Second Half(抜粋)

--取材協力:Kit Rees、Macarena Munoz Montijano、John Cheng.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.