老後の生活を安心して過ごすためには、どのような資金準備が必要だろうか。

退職世代の貯蓄は株価上昇などを背景に増加しているが、近年では物価上昇により家計の収支は圧迫されている。

老後生活の準備には、長期的な収支のバランスを見極め、資産運用や就労の継続を適切に活用し計画的な家計運営を行うことが大切だ。

貯蓄増加の一方、格差が広がる高齢世帯の家計事情

老後の生活を安心して過ごすためには、どのような資金準備が必要だろうか。高齢化が進む中で「老後資金」への関心は一層高まっている。ここでは統計データをもとに、実態と課題を見ていきたい。

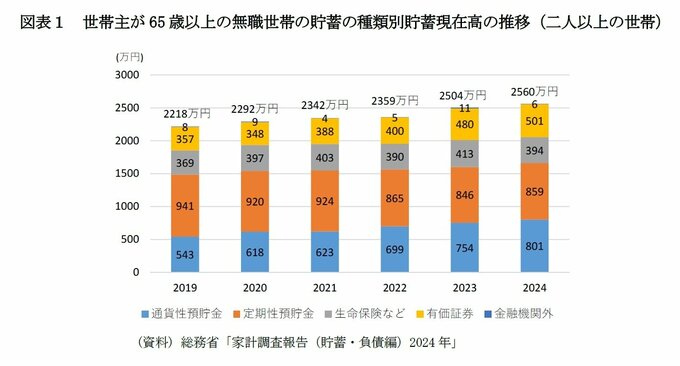

総務省の家計調査によると、世帯主が65歳以上で無職の二人以上世帯の貯蓄現在高は2024年時点で2,560万円と、前年から56万円増加しており、5年連続の増加となっている。

ただし、この増加は必ずしも収入の増加によるものではない。内訳を見ると、有価証券が増加した一方で定期性預貯金は減少した。株式市場の上昇などによる有価証券の価格上昇が影響したと考えられる。

また、総務省の家計調査では二人以上・世帯主が65歳以上の世帯のうち、貯蓄額が2,500万円以上の世帯が35.2%と約3分の1を占める一方で、300万円未満の世帯も14.8%存在していることが示されている。

これは、高齢世帯の間でも経済的格差が広がっていることを意味する。ゆとりある老後生活を実現している人がいる一方で、資金不足に悩む世帯も少なくないのが現実だ。

このような状況の中、老後の安心を得るには、現役世代からの早期の資産形成と退職後も続けられる適切な家計管理が必要である。

次に退職世代の家計から日常生活での経済的実態をさらに詳しく見ていきたい。

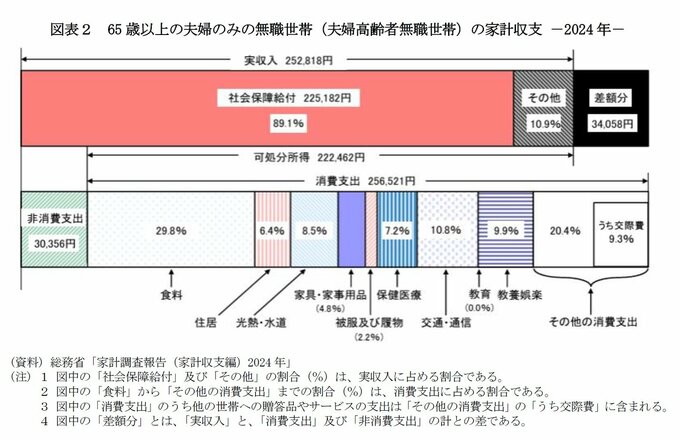

総務省の「家計調査報告(家計収支編)2024年」によれば、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の実収入は月平均252,818円で、可処分所得は222,462円、消費支出が256,521円、非消費支出が30,356円となっている。

ある程度の収入があるものの、支出が収入を34,058円上回っている状況にある。

また、近年の物価上昇の影響から生活必需品の支出が家計を圧迫していることが考えられる。

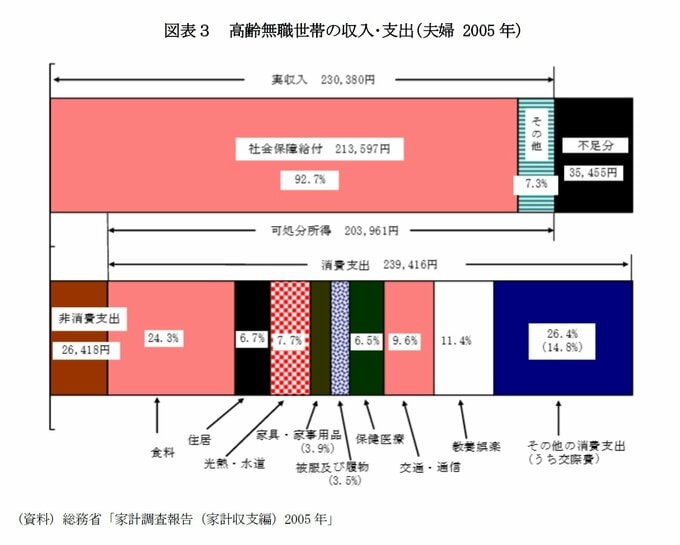

2024年の消費支出の内訳をみると、食料が全体の29.8%を占め、次いで交通・通信(10.8%)、教育・娯楽(9.9%)が多い。2005年と2024年の支出構成を比較すると、食料や光熱・水道といった生活インフラにかかる支出割合が増加している。

つまり、支出の中で「削れない部分」が膨らみ、結果として他の支出を抑えざるを得ない構図が浮かび上がる。

物価上昇により年金収入が実質的に目減りしていく中、現役時代のような自由な消費行動が難しくなることなど、老後生活に対する不安は根強い。

貯蓄が増加していても、それが将来の医療費や介護費用への備えであり取り崩すことへの抵抗感が大きければ、家計の実態はむしろ逼迫しているとも言える。

退職世代の家計は見た目の数字以上に慎重な運営を迫られている。