要旨

・日経平均株価は先行き 12 か月 39,000 円程度で推移するだろう。

・USD/JPY は先行き 12 か月 150 円程度で推移するだろう。

・日銀は半年に一度の利上げを続け、2026 年1月までに政策金利は 1.0%に到達しよう。

・FED は FF 金利を 25 年末までに 4.0%まで引き下げ、その後は様子見に転じるだろう。

<金融市場>

前営業日の米国市場は、S&P500が▲0.2%、NASDAQが▲0.5%で引けた。VIXは20.6へと低下した。

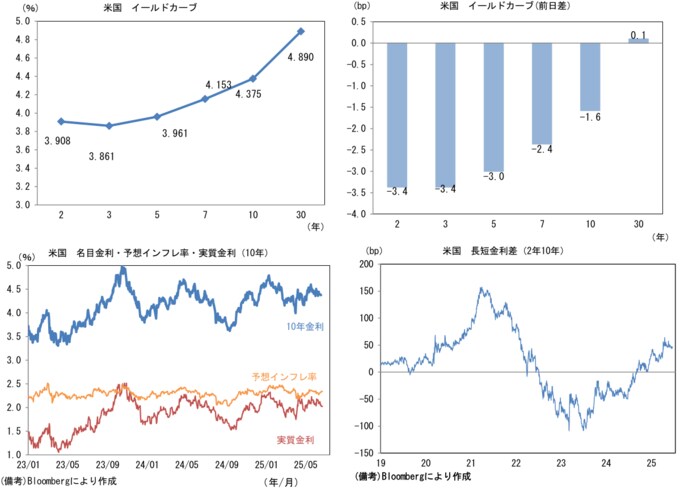

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.341%(+1.8bp)へと上昇し、実質金利は2.023%(▲3.2bp)へと低下した。長短金利差(2年10年)は+46.5bpへとプラス幅を拡大した。

為替(G10通貨)はUSDが堅調。USD/JPYは146後半へと上昇し、コモディティはWTI原油が74.9㌦(▲0.2㌦)へと低下した。銅は9633.5㌦(+18.5㌦)へと上昇、金は3368.1㌦(▲21.7㌦)へと低下した。

<経済指標>

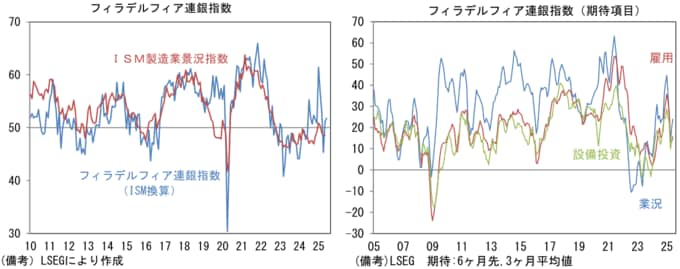

6月フィラデルフィア連銀製造業景況指数は▲4.0と5月から不変。もっともISM製造業景況指数のウェイトを用いてISM換算した数値は51.8へと0.6pt上昇した。内訳は生産(▲13.0 →+8.3)、新規受注(+7.5→+2.3)、雇用(+16.5→▲9.8)、サプライヤー納期(▲9.2→+13.6)、在庫(+9.7→+3.6)と強弱区々だ。良くも悪くも非連続な悪化は回避されている。他方、6か月先の見通しを問う期待項目は、単月の振れを均した3か月平均値でみると業況(+19.9→+24.1)、雇用(+13.2→+15.7)、設備投資(+14.1→+14.5)がいずれも改善している。政策不透明感が和らぐ中、企業景況感は緩やかな改善基調に復した可能性が指摘できる。政策不透明感によって雇用が削減されたり、設備投資が手控えられたりする懸念を和らげる結果であった。