第3のポイント:制度の全般的なインフレ調整は妥当な方向性

3つ目のポイントは、公的制度全般のインフレ調整を省庁横断的かつ網羅的に進める旨が示されたことだ。インフレ経済では名目額で定められた制度の基準額や閾値について、物価上昇率などに合わせて調整しないと、税の取り過ぎ(ブラケット・クリープ)や歳出の実質目減りが進む。

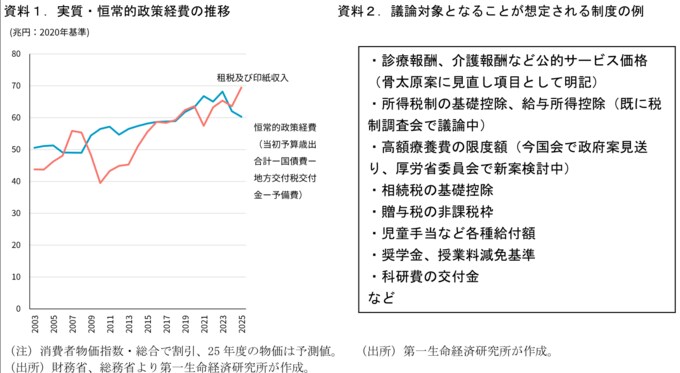

資料1では政府の一般会計における毎年の恒常的政策経費(ここでは当初予算合計-国債費-地方交付税交付金-予備費とした)と税収の実質額(CPIで実質化)の推移を示した。

このところは歳出側がインフレに伴って目減りしていることがわかる。

筆者は、この調整を歳出の必要以上の目減りによって政策機能が低下することを防ぐうえで、非常に重要な対応だと考えており、過去にも複数回指摘してきた。

今回、骨太方針に盛り込まれた点を評価したい。

最近話題となったインフレ調整の一つが所得税の基礎控除&給与所得控除、いわゆる「年収の壁」の引き上げ議論である。

所得控除額が名目値で固定されると、インフレ経済ではそれを差し引いた課税所得は賃金や物価の伸び以上のペースで増えることになるほか、実効税率も高くなる。

これを調整するために各国は控除額や適用税率のブラケットをインフレに合わせて調整している。「年収の壁」の引き上げはこのインフレ調整の一環でもあった。

しかし、本来インフレ調整が必要な制度はこれだけではない。税制のみをみても、相続税の基礎控除や贈与税の非課税枠などは金額で定められているほか、税制の外へ目を移せば、骨太原案にも明記された診療報酬などの公的価格が大きい話になる。

従来は歳出シーリング(歳出の目安。梅澤(2024)が詳しい)のもとで、公的価格のインフレに伴う引上げが十分には認められてこなかった。

このほか、児童手当などの給付も名目額で定まっている(0~2歳は15,000円/月など)。

一方、民間負担の増えるインフレ調整もある。

先般、議論の紛糾した高額療養費の上限額見直しがその例であり、厚労省もインフレ調整の一環として説明していた。

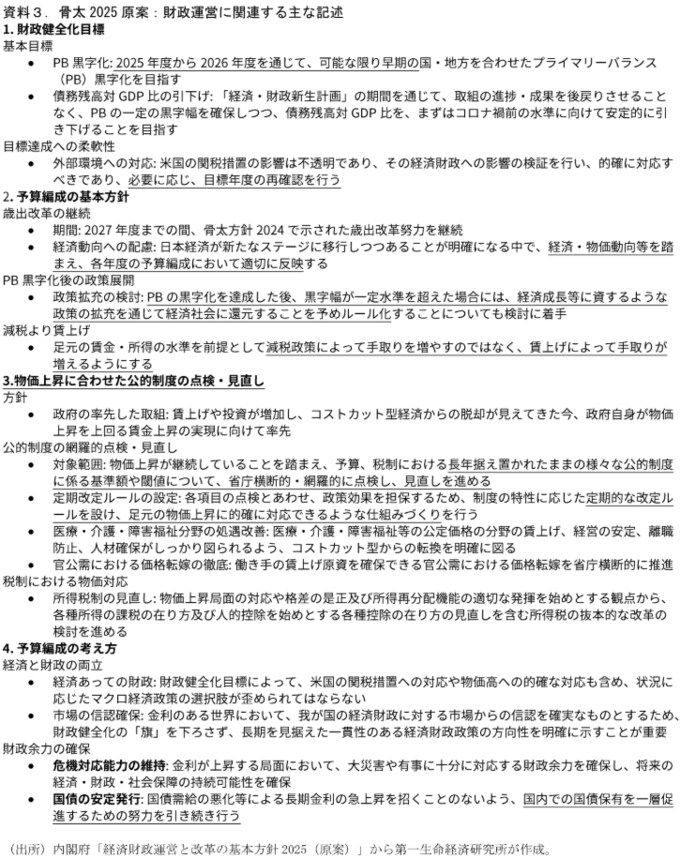

対象となる制度は多岐にわたるとみられ、社会保障など多くの仕組みに影響が及ぶ可能性があるだろう(資料2)。

インフレ調整の方法も課題になる。昨年度決まった「年収の壁」のインフレ調整は住民税が対象外となった。筆者はこの点でインフレ調整として不十分なものになったとみている。

当初の高額療養費の上限引き上げ案については、インフレ調整の範疇を超えているとの議論もあった(例えば安藤(2025))。

各制度でインフレ調整の「方法」の解釈が濫立する姿は望ましくなく、横断的に議論、コントロールしていくのが望ましいだろう。

===

(参考文献)

梅澤(2024)「当初予算の「歳出の目安」と実績―転換点に立つ予算編成―」国立国会図書館 調査と情報 Issue Brief 2024.5.28

安藤(2025)「高額療養費と社会保障(下) 政策哲学から再考を」日本経済新聞 経済教室(2025.3.27)

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 星野 卓也)