「マンション購入氷河期」世代は、最近の賃上げでも可処分所得が減少するリスク

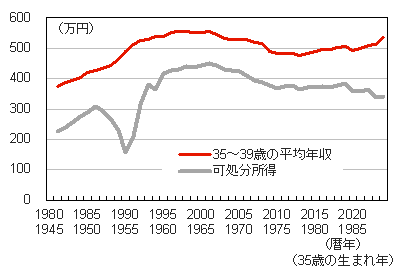

いくつかの仮定を置いて、住宅ローンの支払いによってマンションを購入した家計がどの程度圧迫されているのかを試算した。具体的には、過去の35~39歳の世代がその当時の価格でマンションを購入し、支払い30年のフルローンで住宅ローンを組んだケースを想定した(金利は長期プライムレートを用いた)。元利均等払いで支払っていく場合に、平均年収から住宅の支払いを除いた可処分所得を求めると、65-70年生まれ(現在の60代前半)の世代が、最も可処分所得を維持しながらマンションを購入できたことが分かる(2000年代前半に購入)。その後の世代は住宅価格の上昇によって住宅ローンの負担が増しており、最近では賃金水準が上昇したのにもかかわらず、最近の金利上昇も相まって、可処分所得は減少している。

最近は約30年ぶりの賃上げが行われているのにもかかわらず、平均的な価格で首都圏・近畿圏のマンションを購入する場合、可処分所得が減少する。これは、若い世代にとっては厳しい状況である。最近ではマンション購入に際して「半住半投」という言葉が使われるという。住居費だけでは負担が大きすぎるので、投資に回す予定だった予算も住宅購入の一部にするという考え方は、今回の試算結果を考えるとそうせざるを得ない状況だと分かる。

「含み益」の存在も世代間対立に影響

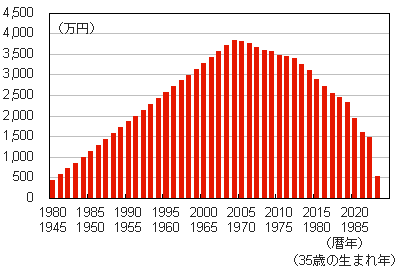

「半投」の観点からは、過去に購入したマンションの「含み益」の存在についても、「マンション購入氷河期」世代の不満の1つである。一定の仮定を置いて過去の購入されたマンションの含み益を求めた。具体的には、マンションの耐用年数を47年として減価償却を反映させた上で現在価値を算出し、住宅ローンの支払い残額の差として「含み益」を求めた。あまりに古いマンションは減価償却が進んだことで、含み益はあまりないと予想されるが、耐用年数が十分に残っているマンションについては、かなりの含み益となっているようである。今回の試算では、やはり1965-70年生まれ(現在の60代前半)の世代が2000年代前半に購入したであろうマンションの含み益が大きいという結果になった。含み益は最大で3,850万円程度になっていると予想される。

なお、「就職氷河期」世代が35~39歳にマンションを購入していれば、現在の含み益は2,890万円程度になっていると予想される(1980年生まれの人が2015年にマンションを購入したと仮定)。「半投」はあくまでも投資であることから、「マンション購入氷河期」世代が不満を持つことは道理に合わないと、他の世代は感じるだろう。しかし、世代間対立は感情論の面が大きいことが多く、無視できるものではない。

繰り返しになるが、世代の全員が首都圏・近畿圏のマンションを購入するわけではない。他の地方では価格上昇は緩やかであり、マンションよりも戸建ての方が価格上昇は緩やかである。賃貸派も少なくないだろう。当レポートの各種試算結果は割り引いてみるべきだが、実感に近い物価指数や実質賃金を突き詰めて考えていくと、住宅価格や住宅ローンの負担によるマクロ的な影響と世代間格差を考慮していく必要があると、筆者は考えている。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)