最近の若い世代は「マンション購入氷河期世代」

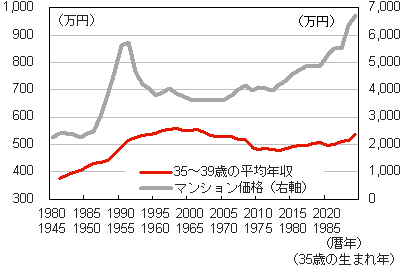

筆者は、最近の住宅価格(特にマンション価格)の高騰を受けて住宅購入が困難になっている若い世代のことを、「マンション購入氷河期世代」と呼んでいる。このネーミングはバブル崩壊後の就職難の影響を受けた「就職氷河期」(70年代後半~80年代前半に生まれた世代)との対比である。例えば、最近の35~39歳は、就職氷河期にこの年齢だったときよりも年収は高いが、マンション価格が大幅に上昇したことから、「マンションの買いやすさ」だけを考えると、就職氷河期よりも厳しい状況である。

むろん、労働所得は「衣・食・住」のすべてに影響を与えることから、「就職氷河期」と比べれば「マンション購入氷河期」の悩みは限定的だろう。「就職氷河期」は能力に見合った仕事に就けなかったことで、スキルが不足しがちであるという国の潜在成長率にも影響を与える問題も指摘されている。「就職氷河期」世代だったことで貯蓄が十分にできず、住宅購入が遅れてしまい、「マンション購入氷河期」にもなってしまったという家計も少なくないだろう。

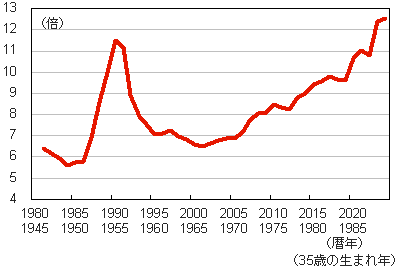

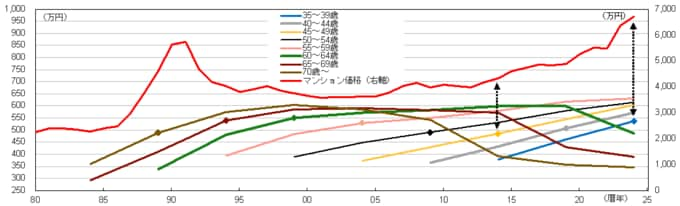

とはいえ、世代の問題で損をしているという意味では、「マンション購入氷河期」がマクロ経済に与える影響も重要だと、筆者は考えている。むろん、人口減少社会なのでマンション価格の高騰は首都圏など一部の大都市に限定されたことであることは割り引いてみるべきだが、マンション価格(首都圏と近畿圏の単純平均値)と住宅購入が多い35~39歳の平均年収を比べると、上昇(増加)ペースに差があることが分かる。住宅ローンを組む際に目安とされることの多い「年収倍率」に換算すると、最近のマンション価格は年収の10倍を超えている。フルローンを前提とすれば、一般的に無理のない支払いになる目安とされる5~6倍を大きく超えている。

実際に、筆者の周りでも住宅ローンの支払いを心配している家計が少なくない。最近、湾岸エリアの人気タワーマンションの抽選(部屋によっては100倍を超えていたという)に当たった知人(30代前半)は、当たったことには喜んでいたが、家計の負担が増えることを心配していた。その知人にとっては、実質賃金が大きく下がった気持ちだったのだろう。このような悩みを抱えた「マンション購入氷河期」世代からすると、年収倍率8倍程度の価格でマンションを購入することができた「就職氷河期」世代が羨ましいとさえ感じられているかもしれない。