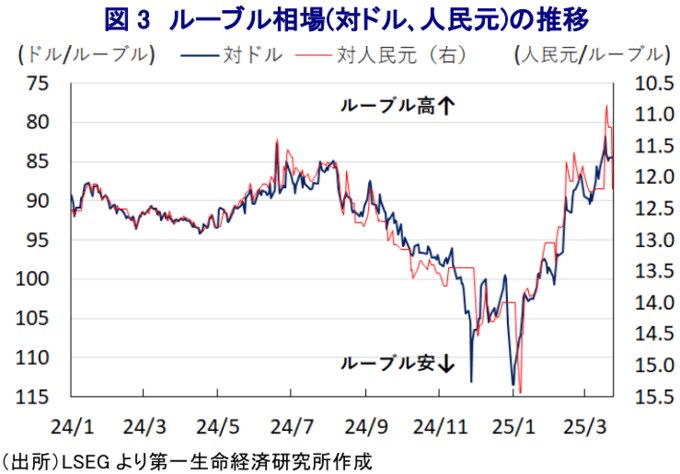

会合後に公表した声明文では、足元の物価動向について「基調的なインフレ圧力は依然高い」とした上で、経済動向についても「内需の伸びは財・サービス双方の供給能力を大幅に上回っている」としつつ「貸出の伸びが抑えられるなかで家計の貯蓄性向は高い」との見方を示している。その上で、政策運営について「金融引き締めにより来年のインフレが目標に収束する必要な前提条件が整っている」との見方を示すとともに、先行きについて「インフレとインフレ期待を見極めつつ、ディスインフレの動きが目標実現を確実にするものでないと判断すれば利上げを検討する」と利上げに含みを持たせている。なお、家計部門や企業部門によるインフレ期待が低下している理由に「ルーブル高」を挙げる一方、「金融市場ではインフレ見通しが上方修正されており、こうした動きが基調インフレの慣性を高めている」としつつ、「メインシナリオでは今後数ヶ月はインフレ圧力の後退が見込まれる」としている。他方、中期的な物価動向について「リスクは依然上向きに傾いている」とした上で、その理由について「交易条件の悪化と同様に実体経済がバランスの取れた成長経路から上振れしていること、高いインフレ期待」を挙げる一方、「地政学リスクが緩和すれば交対外関係が改善してディスインフレ効果が生まれる可能性がある」、「財政政策の正常化が進めばディスインフレ効果を促す」としているが、いずれもウクライナ戦争を巡る停戦協議の行方如何と捉えられる。このところルーブル相場は停戦合意への期待が底入れを促しているとみられるものの、現時点において停戦協議が円滑に進展するかは見通しが立ちにくく、状況が一変するリスクを孕んでいることに注意を払う必要性は高い。

会合後に記者会見に臨んだ同行のナビウリナ総裁は、先行きの政策運営について「利上げシナリオは後退している」としつつ、「今次会合で利下げは協議していない」、「持続的なディスインフレが確認されたときに利下げが期待される」とした上で、「市場の地政学リスクに対する見方に関係なく中銀は保守的なスタンスを維持する」として「必要であれば利上げする用意はある」、「中銀は政策金利の決定に際して独立している」との考えを示している。その上で、「ルーブル相場への外部要因の影響を評価するには時期尚早」とした上で「ロシア経済はソフトランディングの兆しをみせている」ものの、「ルーブル相場を巡るボラティリティは2022年以上に高まっている」との見方を示すとともに、「外国人投資家によるロシア資産への関心に関する信頼できるデータを持っていない」との考えをみせている。そして、「ロシア国債に対する需要が高まる可能性はあっても、金融市場の安定性に対するリスクはない」とした上で、「ロシアに対する経済制裁解除の可能性に関する議論は時期尚早」として「今次会合では金利据え置きしか協議していない」、「持続的なルーブル高が確認されれば金融政策の緩和に繋がるかもしれない」、「米国による経済制裁解除の可能性が高まればその影響を検討する用意がある」として、停戦協議の行方が政策に影響を与える可能性に含みを持たせている。なお、中銀は今年の経済成長率見通しを+1~2%としているが、政府は+2.5%とするなど両者の間に見方に違いがあり、政策運営の行方に影響を与える可能性がある。事実、プーチン大統領は定例会合の直前に今月18日、経済閣僚などに対して「金融引き締めによってロシア経済を『全身冷却療法』のように凍結させるべきでない」と述べるなど利上げにクギを刺す動きをみせており、今後もこうした形で政策運営への『圧力』が強まる可能性にも注意を払う必要がある。

(※情報提供、記事執筆:第一生命経済研究所 経経済調査部 主席エコノミスト 西濵徹)