コロナ後のインフレ局面では、「金融引き締め競争」の後に格差拡大が生じた

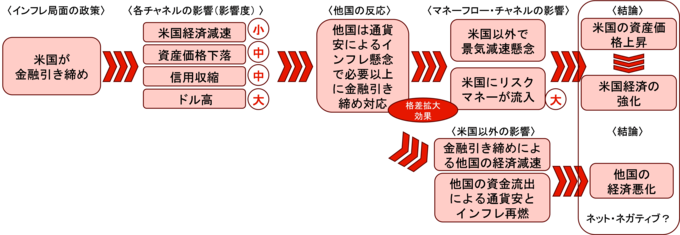

次に、金融政策の波及効果の考え方を今次インフレ局面で生じた動きに応用してみたい。コロナ後のインフレ局面では、当初FRBは供給制約によるインフレには対処しないというスタンスだったが、インフレ予想が引き上がってしまったことを受け、22年3月から大幅な利上げを実施した。利上げはラジャン氏が問題視している非伝統的政策ではないが、大幅な利上げによる波及効果は大きかった。前述したデフレ局面と同様に、今次インフレ局面でも大幅利上げ開始当初は「金利チャネル」を通じた米経済の悪化(リセッション懸念)が広がったが、現実的にはリセッションは発生せず、今回も「金利チャネル」を通じた影響は相対的に弱かった可能性が高い。経済が減速しなかったのにもかかわらずインフレが鎮静化した背景については、そもそも供給制約によるインフレは一時的な側面があったことに加えて、今回も利上げによる「為替レートチャネル」を通じた波及効果が大きかった可能性が高い。すなわち、ドル高による輸入物価の下落といった影響が、米国のインフレ鎮静化にとっては重要だったと予想される。

もっとも、前述したデフレ局面と同様に「為替レートチャネル」を通じた波及効果は他の中央銀行の動きにも影響を与える。経済が脆弱な新興国だけでなく、マイナス金利を導入していた欧州の中央銀行も利上げを実施せざるを得なくなり、金融引き締め競争の様相を呈した時期もあった。しかし、自国経済の悪化という「金利チャネル」を通じたマイナス面も多少存在することを考慮すると、金融引き締め競争には限界がある。これは、自国経済の改善に寄与しやすい金融緩和競争と異なる点である。景気が良すぎて不満が出ることはほとんどないが、景気が悪いと不満が噴出する。結果的に、金融引き締め競争は経済基盤が相対的に弱い国が敗者となる。この競争の厳しいところは、敗者となって利上げが困難だと市場に見透かされると、その国の通貨は減価し、さらに追加的な利上げが必要とされることである。スタビライザー効果が働くどころか、格差を拡大させてしまう。景気を犠牲にして利上げを行った欧州の中央銀行だけでなく、「多角的レビュー」によって過去の金融緩和の効果を精査する前にマイナス金利政策から脱却することになった日銀の動きは、通貨危機的な状況を回避するものだった。その間、「為替レートチャネル」によるドル高は進み、米国のインフレは順調に沈静化していった。

以上の考察が、「金利チャネル」によって米国経済がリセッションに至ることなく、インフレ沈静化に成功したメカニズムである。しかし、このメカニズムは米国経済が大きく毀損しなかったことは説明できても、まったくダメージがなかったことや、むしろ成長率が加速したことの説明にはならない。「金利チャネル」が相対的に弱かったとしても、金利上昇が直接的に米経済を加速させるとは考えにくいし、「為替レートチャネル」を通じてドル高が進めば米国の外需にとってはマイナス影響があるはずである。