金融危機後のデフレ局面では、波及効果が金融緩和競争に発展した

残念ながら「苦悶する中央銀行」ではコロナ後のインフレ局面とそれに対応した利上げ局面の影響についてはほとんど考察されていない。そのため、まずは金融危機後(およびその後のデフレ局面)の波及効果について、考えてみたい。

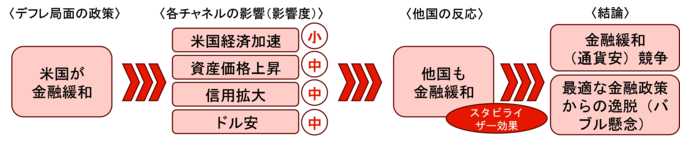

まず、FRBが「国内の使命(マンデート)」のためにインフレ率を引き上げようと(雇用を最大化しようと)、金融緩和を行った。その結果、前述した4つのチャネルを通じて米経済に影響が生じることになった。通常、中央銀行は「国内の使命(マンデート)」を中心に金融緩和の効果を説明する。当時も、「金利チャネル」が低金利環境や流動性の拡大が米経済そのものを刺激し、米経済やインフレ率が押し上げられるという説明がもっぱらだった。しかし、量的緩和によって金融市場の影響力が増したこともあり、現実的に米経済に強く影響を与えたのは「資産価格チャネル」「信用チャネル」「為替レートチャネル」だったと言える。特に、FRBの金融緩和の結果として「為替レートチャネル」によってドル安が進むと、他国には通貨高圧力が生じる。他国には通貨高によるデフレ圧力をさけるために金融緩和で追随するインセンティブが生じ、ドミノ倒しのように金融緩和が実施された。結果的に、各国が緩和策を実施することによって、当初のFRBの金融緩和による波及効果は相殺されることになった(跳ね返り効果)。跳ね返り効果によって期待した効果が得られなかったとFRBが考え、金融緩和がさらに強化された。他国の反応が波及効果のスタビライザーになる一方で、これらを繰り返すと結果的に各中央銀行は「金融緩和(通貨安)競争」に突入する。

通貨安競争が金融政策の主目的になることで他のチャネルの効果は軽視され、各中央銀行の政策は最適とみられるものから逸脱していった可能性が高い。「金利チャネル」はそれほど影響度が大きくなかったとみられるが、「資産価格チャネル」「信用チャネル」は相応にインパクトがあると考えられ、資産バブルの懸念につながった。