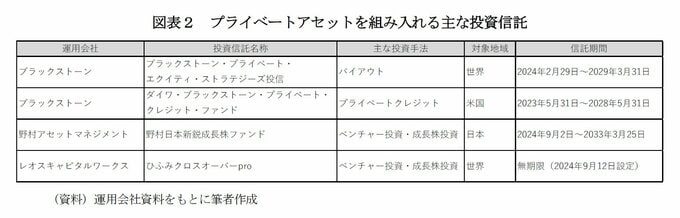

プライベートアセットを組み入れた投資信託

実際に設定されたプライベートアセットを組み入れた投資信託としては投資信託が挙げられる。

「ブラックストーン・プライベート・エクイティ・ストラテジーズ投信」は主に国内外の非上場株式を対象にバイアウト投資を行う。ブラックストーンは世界有数の資産運用会社であり、日本でも様々な企業にバイアウト、いわゆる企業買収による投資を行っており、独自の案件発掘能力や企業価値向上支援による収益獲得が期待される。同じくブラックストーンが運用する「ダイワ・ブラックストーン・プライベート・クレジット・ファンド」では、米国企業に直接融資をするプライベート・クレジット投資を行う。

「野村日本新鋭成長株ファンド」は国内の上場株式及び成長が見込まれる未上場のベンチャー企業の株式などに投資する。ただし、同ファンドは当初申込期間中に477億円と多額の資金が流入したことから、運用資産規模を適正な範囲に維持するために買付けの受付を停止している。今後の買付けの受付再開が期待される。

「ひふみクロスオーバーpro」は国内外の未上場株式と上場株式を主要な投資対象とする。未上場株式に投資を行ない上場後も投資し続けるクロスオーバー投資を行う。上場前に企業に投資していたベンチャーキャピタルやエンジェル投資家は上場後に株式を売却する場合が多い。このことから、企業が上場後にこうした投資家からの次の成長に向けた資金を十分に確保できず伸び悩むケースがある。同ファンドでは、上場後も投資を継続することで、実力ある企業の更なる成長を支援するとしている。

プライベートアセットを組み入れる投資信託の設定が相次いでおり、ゴールドマンサックスや三井住友トラスト・アセットマネジメントなども設定を検討している。今後のプライベートアセットへの投資の拡大が予想される。

プライベートアセットへの投資のリスク

このように、上場株式とは異なる魅力や政策の後押しがあるプライベートアセットだが、リスクもある。プライベートアセットのリスクとしては大きく分けて(1)流動性リスク、(2)投資機会の不足、(3)公正価値の妥当性が挙げられる。

▼流動性リスク

一般的に非上場株式は流動性つまり取引量および機会が少ないので、もし仮に投資信託の解約が多く発生すると、解約を制限するなどの対応がとられる可能性もある。ただし、上場株式と併せて投資する投資信託では、流動性の高い上場株式の売買で設定解約に対応していくと考えられる。

▼投資機会の不足

逆に、大量に資金が投資信託に流入した場合、十分な投資機会が得られず、投資信託に現金が滞留する可能性も考えられる。こうした場合、得られる投資収益が減少することにつながる。

▼公正価値の妥当性

非上場の資産では、市場での取引価格が存在しないため、会計事務所などが対象企業の資産と負債などから株式の価値を算出して、これが投資信託の価格に影響するが、評価額には誤差が生じる可能性もある。

また、非上場株式投資を騙る詐欺にも注意したい。公募投資信託は金融庁が運営する「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」(EDINET)で目論見書や運用報告書を公表しているので、そこに掲載されていることとその内容を確認するのが一つの方法である。こうした信頼できる情報源をもとに実績ある運用会社、投資信託を選ぶことが望ましい。