証券取引所に上場していない非上場株式をはじめとした非上場資産(プライベートアセット)を組み入れる投資信託の設定が広がっている。これは政府によるスタートアップへの資金供給促進政策が背景となっている。政府は2022年に「スタートアップ育成5か年計画」を発表、スタートアップの育成や資金供給に向けて様々な施策を続けている。こうした中、投資信託に関する自主ルールを設けている投信協会は、時価を算出しにくいため組み入れが難しかった非上場株式についてルール改正をし価値算出基準を示した。これにより、非上場株式の投資信託への組み入れが可能となった。

非上場株式はリスクもあるものの、一般的な上場株式とは異なる魅力がある。従来は、大口での投資が必要で実質的に機関投資家などしか投資ができなかったが、最近では個人向けの投資信託での投資が可能となった。

プライベートアセットとは

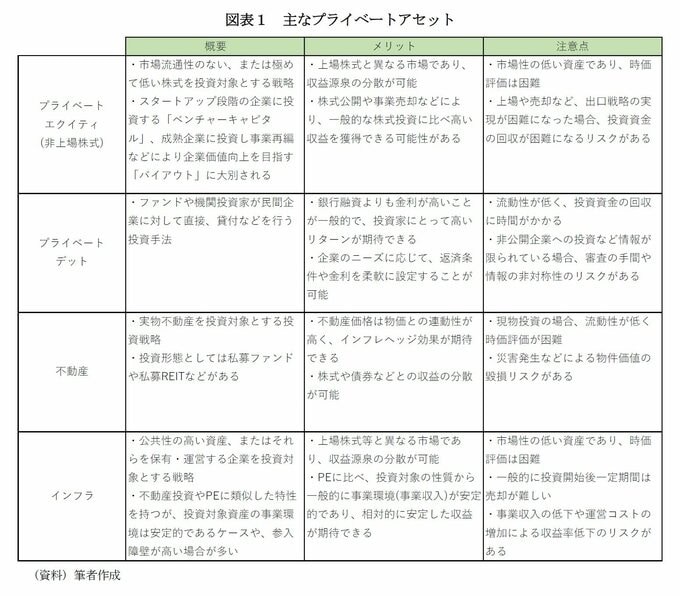

プライベートアセットは、一般的な上場株式や債券といった伝統的な資産とは異なる手法で投資が行われており、異なる性質を持っている。代表的なプライベートアセットとしては、(1)プライベートエクイティ(非上場株式)、(2)プライベートデット、(3)不動産、(4)インフラが挙げられる。

プライベートエクイティ投資は市場流通性のない、または極めて低い株式を投資対象とする投資戦略である。スタートアップ段階の企業に投資する「ベンチャーキャピタル」、成熟企業に投資し事業再編などにより企業価値向上を目指す「バイアウト」に大別される。

プライベートデット投資はファンドや機関投資家が民間企業に対して直接、貸付などを行う投資戦略である。銀行融資よりも金利が高いことが一般的で、投資家にとって高いリターンが期待できるが、流動性が低く、投資資金の回収に時間がかかる。

不動産投資は、主に実物不動産を投資対象とする投資戦略である。不動産価格は物価との連動性が高く、インフレヘッジ効果が期待できるが、流動性が低く時価評価が困難である。

インフラ投資は、公共性の高い資産、またはそれらを保有・運営する企業を投資対象とする戦略である。参入障壁などにより投資対象資産の事業環境は安定的であるケースが多いが、市場性の低い資産であり、時価評価は困難である。

これらのプライベートアセットは、市場での時価の急激な変動の影響を受けにくいため、比較的安定したリターンを得られる傾向にある。